Vertical Integration

Featuring SpaceX, Apple, Zara, Shein, Netflix, TSMC, Ford, Rolex, Tesla, LVMH, Hermes...

“People who are really serious about software should make their own hardware”

“Những ai thực sự nghiêm túc về làm phần mềm thì nên tự làm luôn cả phần cứng cho chính mình.”

Alan Kay - Computer Scientist

Câu nói trên của Alan Kay - một trong những nhà khoa học máy tính nổi tiếng nhất thế kỷ 20, người tiên phong trong object-oriented programing và graphical user interface (GUI) được Steve Jobs trích dẫn trong buổi ra mắt iPhone vào năm 2007. Không chỉ là một câu nói, nó là kim chỉ nam mà Steve dùng để vận hành của Apple.

Xuyên suốt lịch sử ngành máy tính, có hai thế lực đã luôn luôn hiện hữu. Apple với phương châm tích hợp dọc (vertical integration) luôn đi theo hướng tự mình phát triển cả phần cứng lẫn phần mềm. Ngược lại, những đối thủ của Apple như Dell, HP, Lenovo… thì không tích hợp dọc mà kết hợp phần cứng của mình với phần mềm của Microsoft. Qua kỷ nguyên mobile, Apple vẫn giữ nguyên chiến lược tích hợp dọc này với iPhone và iOS, chỉ khác là đối trọng lần này không phải Microsoft mà là Google với Android.

Giờ đây, tích hợp dọc không chỉ còn là chiến lược của riêng Apple. Những đối thủ về phần mềm của Apple là Microsoft và Google cũng đều đang lấn sân sang làm cả phần cứng để tạo ra các dòng sản phẩm mới như Surface, Pixel nhằm cạnh tranh trực tiếp với Apple về hardware. Apple thì cũng không chịu dừng lại, giờ đây họ còn tích hợp dọc sâu hơn trước, với việc tự tạo chip - M1, M2 cho chính mình, thứ mà từ trước tới giờ họ vẫn luôn mua từ Intel.

Liệu đây có phải là một xu thế tất yếu của ngành máy tính? Với việc VR, AR được kỳ vọng là kỷ nguyên tiếp theo - “the next paradigm of computing” sau mobile, những câu hỏi về tích hợp dọc lại tiếp tục được đặt ra.

—

Tích hợp dọc hay không? - Khi nào thì tự làm, khi nào thì outsource?

Không chỉ dừng lại ở ngành máy tính, câu hỏi trên đã luôn, và sẽ mãi là một câu hỏi kinh điển, một câu hỏi sống còn với tất cả các doanh nghiệp trong bất kỳ một ngành nghề nào.

Hôm nay hãy cùng mình khám phá sâu hơn về vertical integration. Chúng ta sẽ cùng đi qua những lợi thế cũng như bất lợi khi doanh nghiệp chọn theo đuổi chiến lược này. Chúng ta sẽ đi qua nhiều lĩnh vực khác nhau, cũng như trong suốt chiều dài lịch sử. Từ sản xuất chip đến thời trang nhanh, từ quick commerce đến hàng không vũ trụ, từ ô tô đến hàng xa xỉ… tất cả sẽ có trong bài hôm nay.

Oke, mình cùng nhau bắt đầu nhé!

—

Mục lục

1.Backward vs Forward Integration

2.Industry Dynamics & Vertical Integration

3.Lợi thế của việc tích hợp dọc

4.Bất lợi của tích hợp dọc

5.Khi nào thì nên chọn tích hợp dọc?

Backward vs Forward Integration

Đầu tiên chúng ta hãy đi qua định nghĩa cơ bản về khái niệm vertical integration.

Với bất kỳ một sản phẩm nào, để đi từ nguyên liệu thô đến sản phẩm cuối, tới tay người tiêu dùng sẽ luôn có một chuỗi giá trị. Nó bắt đầu từ nhà cung ứng nguyên liệu đầu vào, đến nhà sản xuất để tạo ra thành phẩm, rồi qua kênh phân phối - bán buôn, bán lẻ - cuối cùng là đến tay người dùng.

Vertical integration hiểu đơn giản là khi một công ty trong chuỗi giá trị đó quyết định sẽ không chỉ dừng lại ở việc làm một công đoạn nhất định trong chuỗi giá trị đó, mà quyết định mở rộng, lấn sân sang các công đoạn khác. Từ đó sở hữu nhiều phần hoặc toàn bộ chuỗi giá trị.

Về cơ bản sẽ có hai hướng của Vertical integration, đó là backward integration (tích hợp ngược) và forward integration (tích hợp tiến).

Backward integration là khi bạn đi tích hợp ngược về phía đầu của chuỗi giá trị - tức về phía sản xuất, nguyên liệu.

Ví dụ Netflix tự mình đi làm phim với Netflix Original Content. Rolex tự chế tạo hợp kim thép mới cho đồng hồ của mình. Ford mua đồn điền cao su để làm lốp xe. Apple đi làm chip M1. Amazon sản xuất các private label products - Amazon Basics… Tất cả những nước đi này đều có thể coi là theo hướng Backward integration.

Forward integration, ngược lại, là khi bạn đi tích hợp tiến về phía cuối của chuỗi giá trị - tức về phía kênh phân phối đến người dùng.

Ví dụ như việc Masan mua kênh phân phối của chính mình là Vinmart. Google tạo ra Chrome để tự set Google làm search engine mặc định cho trình duyệt này. Hay việc Louis Vuitton quyết định đi sâu vào bán lẻ vào những năm 80s - bằng cách tự tạo ra hệ thống cửa hàng cho riêng mình để bán trực tiếp tới người dùng, hay quyết định tương tự của Steve Jobs vào năm 2001 - xây dựng Apple retail store đầu tiên.

Những nước đi này về cơ bản đều là Forward integration.

Steve Jobs giới thiệu Apple Retail Store đầu tiên - Tháng 5, 2001

Tất nhiên, ngoài những công ty quyết định đi sâu hơn vào việc sở hữu chuỗi giá trị thông qua Forward và Backward integration dần dần qua thời gian, chúng ta cũng có những công ty mà họ đã chọn vertically integrated - tức làm nhiều khâu cùng lúc ngay từ đầu.

Apple, Tesla, SpaceX hay Zara dù ít dù nhiều về cơ bản đều đi theo hướng vertically integrated từ những ngày đầu thành lập.

Note: Trong bài này mình sẽ dùng từ “horizontal” với nghĩa trái ngược với vertically integrated. Tức các hãng đi theo chiến lược “horizontal” chỉ tập trung vào làm thật sâu/ chuyên môn hoá một phần của chuỗi giá trị, thay vì làm nhiều phần như các công ty tích hợp dọc.

Industry Dynamics & Vertical Integration

Khi nhìn vào lịch sử nhiều ngành khác nhau, ta sẽ thấy mức độ Vertical integration thường không cố định mà có thể biến đổi khá nhiều qua thời gian do áp lực cạnh tranh giữa các hãng và thay đổi về quy mô ngành.

Có ngành sẽ đi từ Vertical => Horizontal. Tức thời điểm ban đầu các hãng đều đi theo hướng tích hợp dọc - tự làm mọi thứ in-house. Nhưng qua thời gian, họ đều phải dần phải đi theo hướng chuyên môn hoá (horizontal) vào một mảng cụ thể trong chuỗi giá trị, và outsource các phần còn lại.

Ngược lại, cũng có những ngành thì lại có “industry dynamics” đi từ Horizontal => Vertical. Tức ban đầu các hãng chỉ tập trung làm một khâu nhỏ trong chuỗi giá trị. Nhưng bỗng nhiên, có một player quyết định đi theo hướng tích hợp dọc, nhờ đó cung cấp sản phẩm có trải nghiệm tốt hơn tất cả => đánh bại các bên khác => Từ đó, các player khác trong ngành lại chuyển chiến lược đi theo hướng tích hợp dọc.

Hãy đi qua một vài ví dụ kinh điển.

Vertical to Horizontal

Để nhắc đến một ngành có industry dynamics đảo ngược hoàn toàn từ vertical sang horizontal trong vòng vài chục năm qua thì không thể không kể đến ngành sản xuất chip bán dẫn. Về cơ bản, công đoạn tạo ra một chip có hai bước - design và fab.

Design là việc thiết kế sơ đồ hệ thống vi mạch trên máy tính, còn Fab là việc thực sự sản xuất ra những chip đó bằng cách dùng ánh sáng để khắc thiết kế đó lên tấm silicon.

Model truyền thống của ngành chip trong quá khứ, được dẫn đầu bởi Intel là sẽ làm cả hai - vừa thiết kế vừa sản xuất. Tất cả các đối thủ lớn khác của Intel khi đó như Texas Instrument, AMD đều đi theo model tích hợp dọc này - tự mình thiết kế, và sở hữu xưởng sản xuất riêng.

Mọi thứ thay đổi khi chính phủ Đài Loan và Morris Chang quyết định cùng nhau lập ra TSMC vào năm 1987.

Morris, sau khi làm giám đốc ở nhiều công ty khác nhau trong ngành chip, nhận ra một “insight” rằng - có rất nhiều chip designer giỏi ở các công ty lớn muốn ra ngoài để tự thành lập công ty chip của riêng mình. Tuy nhiên, bottleneck - hay điểm cản trở lớn nhất đối với họ là phần sản xuất (fab). Không phải ai cũng có thể đầu tư cả chục triệu đô để lập nhà xưởng, mua máy móc, thiết bị tối tân để sản xuất chip. Tất nhiên, việc gọi vốn từ VC để làm điều này lại càng là điều không tưởng. Do vậy hàng loạt nhân tài đành phải chấp nhận chôn chân ở các công ty lớn, không thể ra ngoài tự lập startups cho mình.

Nhận thấy điều này, Morris và TSMC quyết định sẽ trở thành mảnh ghép mà những những nhân tài kia còn thiếu. TSMC sẽ định vị là công ty nơi những startup kia có thể outsource hết phần sản xuất, giúp họ chỉ cần tập trung vào chuyên môn của mình là phần thiết kế chip. Về cơ bản đây là một cú cược.

Cược rằng ngành chip sẽ bị “unbundled”, chuyển dịch từ model vertically integrated truyền thống sang horizontal. Tức sẽ có những hãng chỉ tập trung vào thiết kế chip (fabless firms) và sẽ có những hãng như TSMC sẽ chỉ chuyên biệt vào phần fab, giúp cho các hãng thiết kế kia outsource phần sản xuất. Nhờ đó, những startup bé nhỏ kia có thể cạnh tranh sòng phẳng với những tay to như Intel, Texas Instrument.

Ở thời điểm những năm cuối thập niêm 80, đây thực sự là một nước đi quyết đoán của TSMC và chính phủ Đài Loan vì chưa có một hãng fabless firm nào tồn tại cả. There is no market. Kiểu như bạn tạo ra một dịch vụ B2B ở thời điểm mà những công ty là khách hàng tiềm năng của bạn còn chưa được thành lập 🤣🤣. Thậm chí năm 1994, tức 7 năm sau khi TSMC thành lập, “vertically integrated” mindset vẫn là quan niệm chủ đạo trong ngành chip. Jerry Sanders co-founder/CEO của AMD khi đó còn mỉa mai TMSC và model fabless với một câu nói bất hủ - “real men have fabs” - tức đàn ông đích thực thì phải tự đi sản xuất chip cho riêng mình 🥹.

Tất nhiên qua thời gian, chúng ta đã thấy kết quả của cú cược này. Ngành chip giờ đây đã dần chuyển dịch sang model fabless tức horizontal. Giờ đây TSMC đang là nơi sản xuất chip cho tất cả các công ty lớn trên thế giới - từ Nvidia, Qualcomm, Apple đến Tesla… Thậm chí chính cả AMD, với châm ngôn “real men have fabs” cũng đành phải bỏ đi một phần “nam tính” của mình để chuyển sang fabless - chỉ tập trung vào phần thiết kế chip vào năm 2009. Tréo ngoe hơn cả, AMD giờ lại quay lại và trở thành một trong những khách hàng lớn nhất của TSMC 🤣

Cách rõ nhất để thấy sự chuyển biến từ vertical => horizontal của ngành chip là nhìn vào vốn hoá thị trường của các công ty lớn ở hai phía. Ở thời điểm hiện tại khi mình viết bài này (tháng 3/2023) cả hai công ty horizontal lớn nhất trong hai stack là design và fab đều có vốn hoá lớn hơn Intel, gã khổng lồ vẫn đi theo hướng vertically integrated - làm cả hai. Cụ thể, Nvidia - fabless chip design firm lớn nhất thế giới đang có vốn hoá $590 tỷ đô, còn TSMC thì là $465 tỷ đô. Những con số này lớn hơn 4-5 lần mức vốn hoá $109 tỷ đô hiện tại của Intel.

Đây có lẽ là một ví dụ kinh điển cho câu hỏi khi nào thì không nên tích hợp dọc. Ở phần dưới, mình sẽ đi sâu hơn vào câu hỏi này và quay lại ngành chip để làm rõ nguyên nhân gì đã khiến cho ngành chip có sự chuyển biến như vậy.

Horizontal to Vertical

Ở chiều ngược lại của câu chuyện, khi nói đến một ngành đã có bước chuyển biến từ Horizontal sang Vertical, thì thời trang nhanh - “fast fashion” là cái tên mà ta không thể không nhắc đến.

Những năm cuối thập niên 70 của thế kỷ trước, model truyền thống thống trị ngành thời trang là horizontal. Các hãng thời trang lớn sẽ chỉ chuyên biệt hoá vào khâu thiết kế, còn lại sẽ outsource toàn bộ phần sản xuất để tiết kiệm chi phí.

Tất cả thay đổi khi Zara ra đời vào 1975. Zara chọn đi theo một chiến lược hoàn toàn trái ngược với thị trường - đó là vertically integrated từ đầu đến cuối. Từ thiết kế, sản xuất, đến phân phối sản phẩm, Zara muốn làm chủ mọi khâu trong chuỗi giá trị. Trong khi các hãng khác outsource phần sản xuất cho các đối tác ở Châu Á để tiết kiệm chi phí, thì Zara quyết định tự mình vận hành các xưởng may và chuyển nó về quê nhà Tây Ban Nha, hoặc các nước quanh đó như Bồ Đào Nha, Maroc. Điều này giúp làm ngắn chuỗi cung ứng, từ đó giảm thời gian từ sản xuất đến cửa hàng một cách nhanh nhất có thể.

Đây cũng là một cú đặt cược của Zara. Họ cược rằng bằng cách tích hợp dọc và làm chủ mọi khâu từ thiết kế, sản xuất, bán hàng, Zara sẽ có thể chủ động vận hành với một tốc độ chóng mặt. Từ đó liên tục xoay vòng để đưa ra những bộ sưu tập mới nhất đến thị trường, trong một khoảng thời gian ngắn nhất. Một tốc độ mà các đối thủ của Zara không thể nào đuổi kịp nếu họ vẫn tiếp tục đi theo model horizontal và chấp nhận phụ thuộc vào đối tác sản xuất khác.

Cụ thể, thay vì tốc độ ra sản phẩm điển hình của ngành thời trang khi đó là 2 bộ sưu tập mỗi năm - xuân-hè và thu-đông, Zara tạo nên một tiêu chuẩn mới cho ngành bằng việc hoàn tất chu trình thiết kế, sản xuất và phân phối mỗi bộ sưu tập của mình trong một thời gian kỷ lục - 4 tuần.

Nhờ sự liên tục đổi mẫu và sản xuất những lô hàng nhỏ, sản phẩm của Zara đáp ứng cực kỳ nhanh với thị hiếu của người dùng. Không những vậy, người dùng có một cảm giác gấp rút -“sense of urgency” khi mua hàng tại Zara vì họ biết nếu không mua hàng ngay thì có thể họ sẽ không bao giờ thấy những mẫu này nữa. Việc liên tục đổi mới bộ sưu tập cũng khiến người dùng tăng tần suất ghé cửa hàng - tần suất phụ nữ ghé cửa hàng Zara cao gấp 2-3x lần trung bình của thị trường. Riêng ở Tây Ban Nha - quê hương của Zara, con số này lên đến mức cực cao - khoảng 17 visits mỗi năm.

Tất cả những điều này giúp Zara tăng tốc độ xoay vòng hàng tồn kho đáng kể và giảm đi đáng kể số lượng hàng phải giảm giá để xả hàng như các đối thủ. Cụ thể tốc độ xoay vòng hàng tồn kho - inventory turns của Zara là khoảng 4.3 lần/năm tương ứng với thời gian tồn kho trung bình là 85 ngày, con số này là tốt hơn gần gấp đôi so với tốc độ turnover ở mức 2-3 lần/năm của các nhà bán lẻ thời trang khác. Về discount, chỉ có 15% sản phẩm của Zara phải bán ra ở mức discount, tức thấp hơn một nửa so với trung bình ngành là 35%. Những điều này giúp bù đắp cho những chi phí đắt đỏ hơn đến từ việc tự vận hành nhà xưởng sản xuất của Zara.

Cú cược tích hợp dọc của Zara không chỉ khai sáng ra model fast fashion chúng ta biết đến hiện nay mà còn đã thay đổi toàn bộ ngành thời trang. Giờ đây Zara (Inditex) là công ty có giá trị vốn hoá lớn nhất trong ngành thời trang ($107 tỷ USD), cùng với đó là hàng loạt gã khổng lồ khác cũng đang đi theo đuổi model tương tự như H&M, Shein... Có thể nói Vertically integrated giờ đây là tiêu chuẩn mới của ngành thời trang.

Lợi thế của Vertical Integration

Vậy khi nào thì một công ty sẽ muốn tích hợp dọc? Dưới đây là một số lợi thế chính của việc tích hợp dọc.

Tăng tốc độ vận hành

Cắt giảm chi phí / tăng margin

Làm chủ chất lượng và câu chuyện về sản phẩm

Tối ưu trải nghiệm người dùng

Đảm bảo sự sinh tồn dài hạn trước áp lực cạnh tranh

Hãy cùng mình đi qua từng lợi thế.

1. Tăng tốc độ vận hành - 10x faster

Lợi thế đầu tiên của việc tích hợp dọc là tăng tốc độ vận hành do không phải phụ thuộc vào đối tác bên ngoài và những giới hạn về vận hành của họ.

Để cạnh tranh, mọi doanh nghiệp đều luôn hướng tới việc cải tiến chu trình vận hành. Trong sự cải tiến này ta có hai loại: Marginal vs 10x

“Marginal” là những sự cải tiến, thay đổi hơn một chút so với giải pháp hiện tại. Một chu trình giúp tăng 15% năng suất, tiết kiệm 10% thời gian… kiểu như vậy.

“10x” thì khác, nó là sự thay đổi mang tính đột phá, tốt hơn, nhanh hơn rất nhiều lần chứ không chỉ một chút so với những thứ hiện có. Tất nhiên con số 10x ở đây chỉ mang tính tượng trưng, một giải pháp 2-3 lần tốt hơn theo mình cũng đủ có thể coi là thuộc hạng mục này rồi.

Để tạo ra những bước tiến thuộc dạng 10x so với thị trường chỉ có hai cách - đột phá về công nghệ, hoặc thay đổi cách vận hành của business theo một cách hoàn toàn khác so với đối thủ. Theo đuổi chiến lược tích hợp dọc trong một ngành mà các đối thủ đi theo hướng “horizontal” chính là cách thứ hai, một cách có thể tạo nên bước tiến dạng 10x.

Ví dụ như trong trường hợp của Zara. Để giảm production lead time và tăng tốc độ xoay vòng hàng tồn kho nhanh hơn 3-4 lần so với các đối thủ, Zara không thể tiếp tục outsource phần sản xuất sang các đối tác ở Châu Á được. Dù có tối ưu supply chain management đến mấy đi nữa nhưng nếu cấu trúc căn bản của model không thay đổi thì Zara giỏi lắm cũng chỉ có thể cải thiện được vài chục phần trăm chứ không bao giờ chạm được ngưỡng 3-4x. Để làm được điều đó, họ không còn cách nào khác ngoài việc đi ngược lại quan điểm truyền thống của ngành, tích hợp dọc để sở hữu toàn bộ chuỗi giá trị.

Hãy cùng mình đi qua thêm một vài ví dụ để thấy rõ hơn việc tích hợp dọc có thể tạo ra những sự bước tiến 10x về tốc độ như thế nào.

Shein

Vẫn dùng playbook của Zara những năm 80s nhưng nâng tầm nó lên một quy mô lớn hơn ở kỷ nguyên mobile là Shein. Sẽ là quá bất công cho Shein nếu chúng ta dùng chung từ khoá fast-fashion của Zara để miêu tả model của Shein. Ultra-fast fashion có lẽ sẽ là từ phù hợp hơn.

Hãy nhìn vào tốc độ ra sản phẩm mới - new SKUs mỗi ngày để thấy được sự khác biệt của Shein.

Shein đưa ra hàng ngàn SKU mới mỗi ngày, yep bạn không đọc nhầm đâu, không phải mỗi tháng hay mỗi tuần, mà là mỗi ngày. Một tốc độ khủng khiếp, thứ biến những đối thủ như Zara hay H&M khi được so sánh với Shein chỉ còn đáng được gọi là “slow fashion”. Cụ thể, theo Wired trong khoảng thời gian 12-tháng từ 2021-2022 GAP tung ra 12,000 items khác nhau trên website của mình, con số này của H&M là 25,000, còn với Zara thì là 35,000. Con số đó của Shein?….. 1.3 triệu! Tức mỗi ngày Shein tung ra trung bình 3562 items mới trên website của mình, cao gấp 37 lần Zara, 52 lần H&M và 108 lần GAP.

Trong những ngày cao điểm, Shein có thể tung ra hơn chục ngàn SKU mỗi ngày. Như trong screenshot dưới đây - vào khoảng tháng 5/2021, Shein tung ra 18,349 sản phẩm vào ngày hôm đó. Nghĩa là có những ngày mà số item mới được Shein tung ra tương đương với lượng Zara tung ra trong 6 tháng và còn nhiều hơn GAP trong một năm!!!. Think about such magnitude for a second and let that sink in 🤯🤯🤯.

Để tạo ra sự khác biệt khủng khiếp này so với các đối thủ, tương tự Zara, Shein cũng phải tích hợp dọc nhưng thứ khiến họ khác biệt hơn cả là dùng công nghệ để tích hợp sâu và “update in real time”.

Đầu tiên, về mặt thiết kế, Shein có một đội quân chuyên đi trinh thám trend từ website các đối thủ khác và các kênh social media. Cộng thêm đó Shein dùng dữ liệu thu được từ Google trend (Shein là khách hàng lớn nhất của Google Trend Finder tại Trung Quốc) và dữ liệu khách hàng trực tiếp thu được qua website/app của mình. Tất cả những dữ liệu này được gửi tới đội ngũ designers in-house để phác thảo ra sản phẩm và gửi đến các đối tác sản xuất. Ngoài các thiết kế nội bộ, Shein cũng nhận vào một lượng không nhỏ các thiết kế được đề xuất từ chính các xưởng đối tác - ODM. Theo Techbuzz China, tỷ lệ design đến từ team in-house vs đối tác ODM của Shein đang là 50:50.

Tiếp theo, ở đầu sản xuất, vì quy mô quá lớn của mình (doanh thu của Shein trong năm 2022 là $22.7 tỷ đô) Shein không thể nào sở hữu toàn bộ nhà xưởng, họ phải làm việc với các đối tác sản xuất khác. Shein chấp nhận thanh toán sớm cho các đối tác này trong vòng 30-45 ngày so với term truyền thống của ngành là 90 ngày. Không những vậy, Shein còn có những khoản vay ngắn hạn cho các đối tác cần vốn để mở rộng quy mô. Đổi lại cho những lợi ích này, Shein yêu cầu toàn bộ hơn 3000 đối tác sản xuất và cung ứng nguyên liệu đầu vào phải dùng chung một ERP của Shein. Nhờ việc tích hợp qua một phần mềm chung qua cloud, Shein có thể update demand về mẫu mã mới, sản xuất gì, sản xuất bao nhiêu, đưa ra request, theo dõi đơn hàng… liên tục trong thời gian thực đến network supplier khổng lồ của mình mà gần như không cần yếu tố con người nào trong quá trình giao tiếp này.

Mặc dù không phải là “asset owner” trong trường hợp này nhưng bởi vì Shein thường là khách hàng duy nhất, sẵn sàng bao tiêu toàn bộ đầu ra của các xưởng này nên “buyer bargaining power” của Shein là cực kỳ cao. Do đó Shein vẫn có thể kiểm soát tiêu chuẩn và giá cả của nguồn cung như là một “asset owner” mặc dù không phải là người trực tiếp sở hữu xưởng may như Zara. Nên mình vẫn coi Shein là tích hợp dọc trong trường hợp này vì họ gần như kiểm soát 100% những đối tác này theo luật chơi khắt khe của họ. Đây là một ví dụ kinh điển cho việc, bạn có thể đạt được những lợi ích của tích hợp dọc mà không nhất thiết phải là “own asset” nếu bạn có đủ volume scale và bargaining power.

Cuối cùng, ở phía kênh phân phối đến người dùng, phương châm của Shein là online only DTC. Mọi đơn hàng của Shein sẽ được bán trực tiếp qua app hoặc website của họ, nhờ đó Shein sẽ nắm giữ toàn bộ mọi dữ liệu về khách hàng. Theo như Not Boring và Matthew Brennan, mọi điểm chạm trên website của Shein đều được tích hợp vào ERP chung của họ:

“Tưởng tượng một item mới vừa được Shein đưa lên website. Sau một thời gian ngắn, Shein thu về những dấu hiệu cho rằng sản phẩm này có thể trở thành một hit (số lượng người click xem chi tiết sản phẩm, số lượng add to cart…) Dựa trên những clicks, taps và sales này, ngay lập tức thuật toán của Shein sẽ nâng lượng sản xuất - production quota của item này lên gấp đôi => dữ liệu này được update ngay lập tức đến các đối tác xưởng may của Shein. Cùng lúc đó, ERP cũng cập nhật để đặt thêm nguyên liệu từ các nhà cung ứng vải tương ứng với lượng cần thiết để sản xuất. Ở phía đầu người dùng, thuật toán cũng tăng trọng số - “weighting” của sản phẩm, khiến nó được đề xuất nhiều hơn trên giao diện app Shein của những người dùng khác có profile mua sắm tương tự. Tất cả những vòng lặp feedback loop này diễn ra trong thời gian thực và tự động, gần như không có bất kỳ yếu tố con người nào liên quan.” - Matthew Brennan

Thông qua forward integration (chỉ bán hàng qua website và app của chính mình) và backward integration (tích hợp với các supplier qua một ERP chung, thống nhất) , Shein tạo ra một cỗ máy truyền tải thông tin xuyên suốt từ từng chạm của người mua hàng đến từng nhân công ở xưởng sản xuất. Nhờ sự xuyên suốt và tự động này, Shein có thể thử nghiệm sản phẩm - “iterate” với một tốc độ siêu nhanh, từ ý tưởng => design => sản xuất quy mô nhỏ - micro batch (≈100 units) => test ý tưởng trên website => xem sản phẩm nào bán chạy => scale quy mô sản xuất => recommend item đến nhiều người dùng hơn…, tất cả chỉ trong vòng vài ngày, ở một quy mô khổng lồ, điều mà quy trình thủ công của chúng ta không thể nào làm nổi.

Có thể nói, Shein là một ví dụ kinh điển về việc tích hợp dọc sâu có thể tạo ra những thay đổi đột phá về tốc độ như thế nào. Nếu không có khả năng kiểm soát toàn bộ từ đầu vào, sản xuất đến kênh bán hàng sẽ không bao giờ có chuyện Shein có thể vận hành với tốc độ khủng khiếp như vậy.

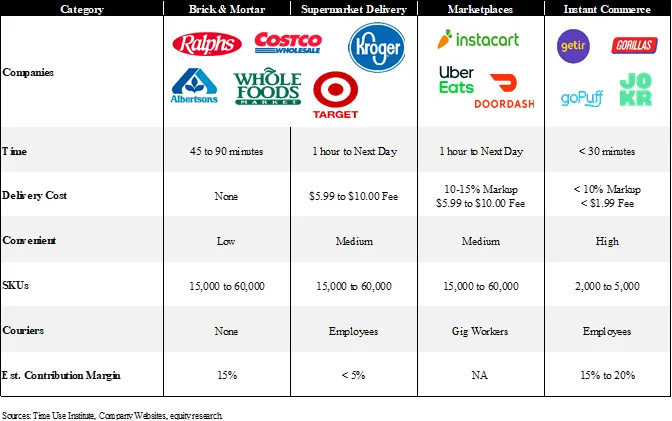

Quick Commerce startups

Một ví dụ khác về việc startup chọn tích hợp dọc để tạo ra bước tiến dạng 10x là các quick commerce startups. Về cơ bản những startup này giúp giao các mặt hàng tiêu dùng nhanh, FMCG và grocery như thịt cá, rau củ đến người dùng với một tốc độ siêu nhanh. Những công ty này quảng cáo chỉ mất 10-15 phút từ khi người dùng đặt hàng đến khi họ nhận được hàng tận cửa.

Bảng trên đây mô tả sự tiến hoá của ngành “grocery” tại Mỹ qua thời gian. Ban đầu model truyền thống là các siêu thị nơi người dùng sẽ trực tiếp đến mua hàng, họ sẽ phải dành cả tiếng đồng hồ để trực tiếp đến siêu thị, chọn hàng và xếp hàng để thanh toán. Qua thời gian những siêu thị này mở thêm tính năng giao hàng đến người dùng, sử dụng chính nhân viên giao hàng của mình.

Qua thời gian, một tầng lớp startup như Instacart đánh chiếm thị trường này. Tương tự như model của Uber, Grab nhưng cho grocery shopping, Instacart giúp người dùng order người đi siêu thị cho mình. Tuy nhiên bởi vì “underlying structure” của các startup như Instacart vẫn là dựa trên nguồn hàng từ siêu thị, tốc độ giao hàng đến người dùng cuối cũng không khác gì nhiều so với việc siêu thị giao hàng. Các shippers của Instacart vẫn phải đến siêu thị, chọn hàng, xếp hàng chờ để thanh toán như một khách hàng bình thường. Do đó, thời gian giao hàng của Instacart sẽ từ 1 giờ, hoặc thậm chí lâu hơn là đặt trước cho ngày hôm sau.

Đây là khi các quick commerce startups quyết định tích hợp dọc để giảm thời gian giao hàng từ 1 giờ xuống chỉ còn 10-15 phút. Thay vì chỉ đóng vai trò là một asset-light layer là người giao hàng như Instacart, các quick commerce startups tích hợp dọc sâu hơn bằng việc đầu tư để tự mình sở hữu nguồn hàng và địa điểm kho hàng.

Cụ thể, những quick commerce startups như Jokr, GoPuff, Gorillas đều đầu tư xây dựng những kho hàng - gọi là dark store. Đây sẽ là nơi họ tích trữ đủ thể loại hàng hoá từ thực phẩm, thuốc đến FMCG… Mỗi một dark store này sẽ là một micro fulfillment center để phục vụ cho bán kính khu dân cư trong vòng 1-1.5 dặm, với mục đích đảm bảo thời gian giao hàng đến người dùng luôn nằm trong khoảng 15 phút.

Vì những dark store này chỉ là kho hàng chứ không phải để người dùng đến mua, cách bố trí cũng được tối ưu hơn rất nhiều, và cũng không cần những mặt tiền mà có thể ở trong hẻm để giảm chi phí. Về mặt thời gian, để tối ưu thời gian vận chuyển, mỗi dark store sẽ có một lực lượng picker - chuyên môn hoá vào việc đóng hàng và giao nó cho các “rider” sẽ lái xe máy để len lỏi giao đến người dùng trong thời gian ngắn nhất.

Các công ty quick commerce cũng là người nhập hàng, do vậy họ phải tối ưu inventory và dự đoán nhu cầu của mỗi khu dân cư, ở mỗi thời điểm khác nhau để đảm bảo đáp ứng nhu cầu nhưng cũng không bị dư thừa hàng tồn kho.

Vẫn còn rất nhiều tranh cãi về tính bền vững của model này khi rất nhiều startup theo đuổi model này trên thế giới đang gặp khó khăn. Tuy nhiên quay lại với chủ đề tích hợp dọc của chúng ta, để giảm thời gian giao hàng từ 1h xuống 15 phút bạn buộc phải làm khác với quy trình vận hành truyền thống.

Tích hợp dọc và chấp nhận đầu tư để trở thành asset owner để tối ưu quy trình vận hành là cách duy nhất để những quick commerce startups này có thể tạo ra những khác biệt đột phá về tốc độ.

2. Cắt giảm chi phí / tăng margin

Một trong những lợi thế không nhỏ khác của việc tích hợp dọc là bạn có thể giảm chi phí nhờ việc cắt bỏ các trung gian ở giữa trong chuỗi giá trị.

Điểm này là khá hiển nhiên và dễ hiểu, do đó hãy cùng mình đi qua một vài ví dụ mà mình cho là thú vị hơn một chút để nói về điều này.

SpaceX

Ngành hàng không vũ trụ vốn luôn là một ngành thống trị bởi model horizontal. Trong quá khứ, với mỗi tên lửa được tạo ra NASA phải làm việc với cả vài chục main contractor và bên dưới họ là hơn 3,000 sub-contractor cung ứng đủ loại thành phần kim khí, vật liệu cấu thành nên tên lửa.

Mạng lưới dày đặc một chuỗi các sub-contractor này tạo ra hai vấn đề cho ngành hàng không vũ trụ:

Tốc độ vận hành và thử nghiệm siêu chậm - do phải phụ thuộc vào quá nhiều supplier.

Chi phí bị đội lên rất cao khi đi qua quá nhiều bên trung gian. Tên lửa SaturnV (tên lửa đưa con người lên mặt trăng năm 1969) có đến 5.6 triệu phần nhỏ cấu thành. Hãy tưởng tượng chi phí cuối cùng bị đội lên nhiều đến mức nào khi mỗi phần trong cả triệu chi tiết bị “mark up” - tăng giá lên vài chục phần trăm mỗi lần đi qua một bên trung gian.

Ở đỉnh cao của Apollo program, trong giai đoạn từ 1969-1971, chi phí cho mỗi lần phóng tên lửa Saturn V là từ $185-189 triệu đô, tương đương với hơn 1 tỷ đô bây giờ nếu tính cả lạm phát. Có lẽ chỉ có duy nhất chính phủ Mỹ và NASA, ở trong một giai đoạn cực kỳ đặc biệt khi vũ trụ mang theo gắng nặng về thể diện quốc gia trong cuộc chiến tranh lạnh với Liên Xô, thì mới có thể và sẵn sàng trả một con số ngất ngưởng như vậy. Điều tất yếu sau đó là khi cuộc đua không gian ngã ngũ với phần thắng áp đảo thuộc về Mỹ thì động lực để trả số tiền khổng lồ này cho mỗi lần phóng cũng không còn.

Để thương mại hoá ngành vụ trụ ở quy mô lớn và giảm phụ thuộc vào ngân sách của chính phủ, tiếp tục sử dụng model horizontal này gần như là không thể

Đây là khi Elon Musk nhảy vào cuộc chơi và chọn một hướng đi khác. SpaceX từ khi thành lập đến giờ luôn đi theo hướng tích hợp dọc nhiều nhất có thể. Gần như toàn bộ các cấu thành của rocket được SpaceX tự thiết kế và lắp ráp. Từ đó cắt giảm chi phí nhờ việc loại bỏ chuỗi lớp lớp các bên trung gian kia.

Từ động cơ đẩy (engine), hệ thống bơm, payload, phần mềm… và những cấu thành nhỏ trong từng bộ phận đó đều được SpaceX chủ động sản xuất. Tất nhiên SpaceX không thể tự mình làm 100% toàn bộ mà vẫn cần đến một mạng lưới các nhà cung ứng. Tuy nhiên những sản phẩm mà SpaceX nhập vào đều là các nguyên liệu đầu vào cơ bản hoặc thành phẩm có giá trị thấp như tấm kim loại, dây dẫn điện… chứ không phải là bo mạch hay thân rocket đã hoàn thiện.

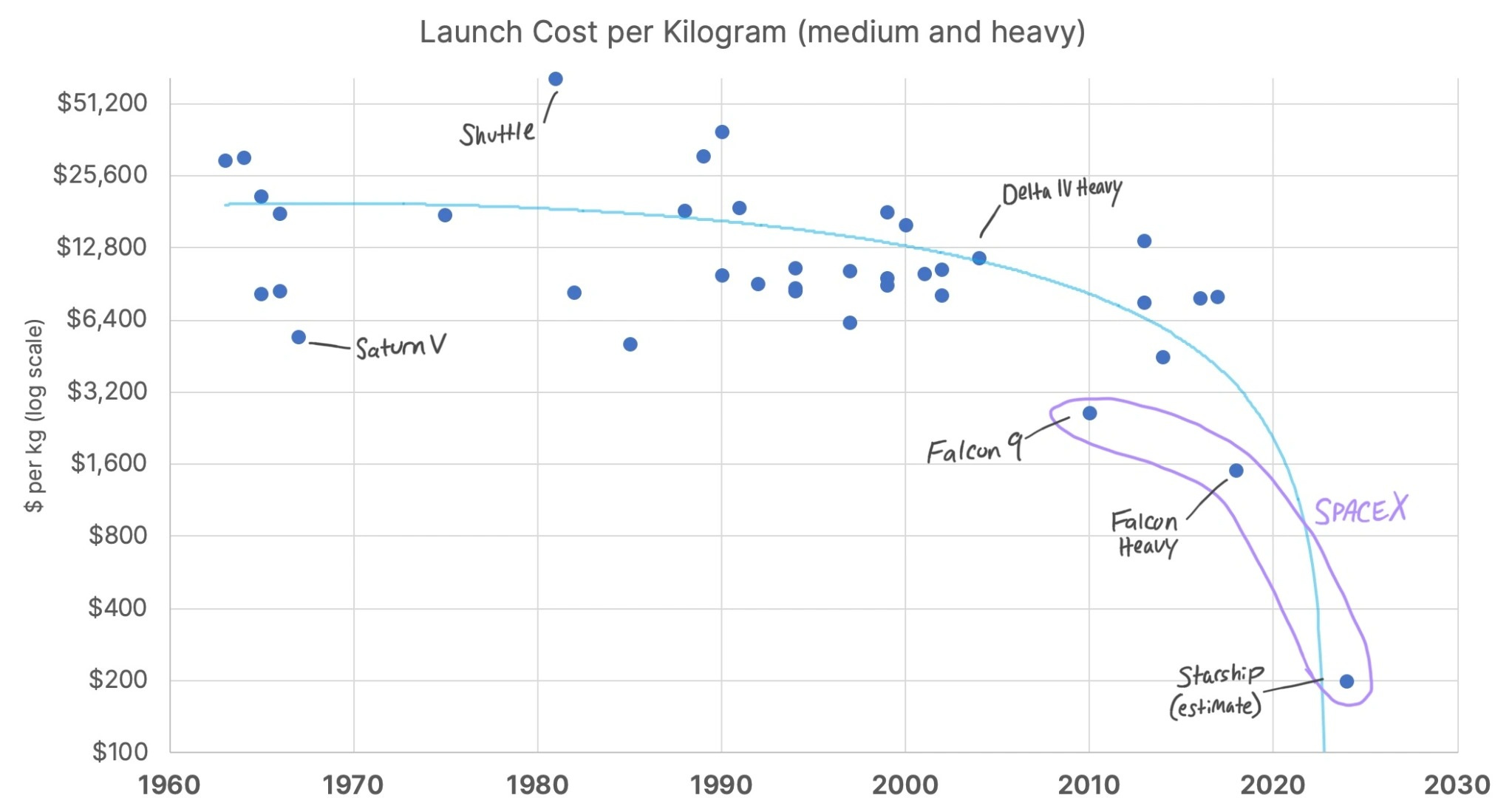

Chúng ta có thể thấy những tác động của tích hợp dọc này đến việc cắt giảm chi phí như thế nào bằng cách nhìn vào bảng so sánh chi phí để đưa 1 kg lên quỹ đạo Trái Đất qua thời gian. Từ 1970-2000, chi phí này không thay đổi nhiều, bạn sẽ tốn trung bình khoảng $18,500 đô/kg, tuy nhiên với sự ra đời của SpaceX và tên lửa Falcon 9, con số này được giảm đi gần 7 lần, chỉ còn khoảng $2700 đô/kg. Với việc SpaceX giờ đây đã có thể hạ cánh phần động cơ đẩy để tái sử dụng nhiều lần, chi phí này sẽ còn được giảm đi đáng kể nữa trong tương lai.

Không chỉ dừng lại ở tên lửa, tàu Space Dragon gần đây được NASA mua về từ SpaceX cũng là một minh chứng rõ ràng cho sự khác biệt về cấu trúc chi phí của SpaceX. Theo một audit nột bộ của NASA, nếu tự làm theo cách truyền thống thông qua mạng lưới contractors và subcontractors của mình, NASA sẽ phải mất khoảng $4 tỷ đô để tạo ra một tàu giống như Dragon. Trong khi đó, chi phí thực tế mà NASA phải trả cho SpaceX chỉ là $400 triệu đô, tức 1/10 so với mức giá truyền thống.

Ngoài việc cắt giảm chi phí, một lợi ích khác tích hợp dọc mang đến cho SpaceX là tốc độ vận hành và thử nghiệm nhanh. Từ ý tưởng thiết kế để tạo ra thành phẩm và test, SpaceX chỉ mất một khoảng vài tuần, trong khi đó trung bình ngành hàng không, vũ trụ bạn phải mất khoảng 12-18 tuần để nhận được sản phẩm có thể test. Tốc độ “iteration” này giúp SpaceX luôn đi nhanh hơn mọi đối thủ trong ngành.

Ford

Henry Ford, cha đẻ của ngành ô tô là một trong những người đi theo chiến lược tích hợp đến mức triệt để để cắt giảm chi phí. Ở thời kỳ hoàng kim của mình, Ford nắm toàn bộ chuỗi cung ứng cho chính mình. Họ mua về hơn 16 mỏ than và quặng sắt để làm thép nguyên liệu cho thân xe, hơn 285,000 hecta đất rừng để lấy gỗ làm sàn xe, trồng nhiều đồn điền cao su để làm lốp xe, mua về xưởng thuỷ tinh để làm kính xe. Thậm chí, Ford còn có cả trang trại cừu để lấy lông làm đệm ghế ngồi cho xe. Về vận chuyển, Ford cũng sở hữu một hạm đội tàu và nhiều tuyến đường sắt để chở than và nguyên liệu về xưởng sản xuất.

Nhờ những điều này, chi phí nguyên liệu đầu vào trên mỗi chiếc model T giảm một nửa trong giai đoạn từ 1909 đến 1916. Cộng thêm những đổi mới về băng chuyền sản xuất và bộ phận tương thích (để thay thế nhau dễ dàng, rẻ hơn khi sản xuất quy mô lớn), giá xe của Ford ngày càng được giảm xuống qua thời gian. Đến năm 1924, chiếc Ford rẻ nhất chỉ có giá $260 trong khi lương người lao động tại Ford đã là $5/ngày tức họ chỉ mất khoảng hai tháng lương để có thể sở hữu một chiếc Model T.

Vì mức giá bình dân này, trong thời kỳ đỉnh cao, có những năm Ford bán tới hơn 2 triệu chiếc model T. Đến giữa thập niên 1920s, tỷ lệ sở hữu ô tô tại Mỹ đã lên đến 20% tức cứ 5 người Mỹ thì có một người sở hữu xe hơi. Điều này là cực kỳ ấn tượng khi chúng ta tính đến việc con số này đã là từ những 100 năm trước, phải mất hơn 40 năm sau để nước tiếp theo là Anh có thể chạm đến ngưỡng sở hữu xe tương đương.

(Tất nhiên mọi sự sánh đều là khập khiễng vì chất lượng của Model T với một chiếc xe hơi thời nay là quá khác nhau, tuy nhiên con số 1:5 này từ những 100 năm trước vẫn thật sự rất ấn tượng)

Tesla

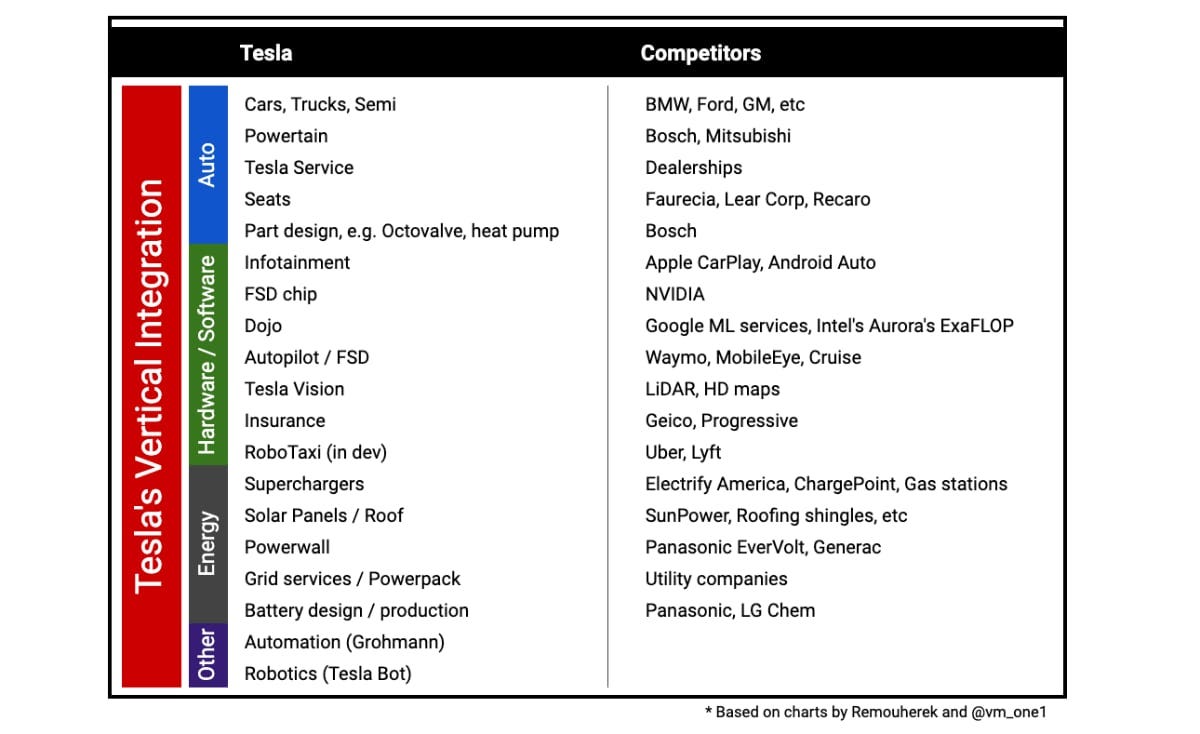

Tương tự như SpaceX, công ty còn lại của Elon là Tesla cũng đi theo hướng tích hợp dọc nhiều nhất có thể.

Về forward integration, thay vì kênh bán hàng qua các hệ thống trung gian franchised dealership như các hãng xe truyền thống khác, Tesla trực tiếp bán hàng qua website của mình. Người dùng đặt mua xe trực tiếp trên website của Tesla và đến nhận hàng tại showroom vật lý của Tesla. Model DTC này giúp Tesla giảm được tương đối nhiều chi phí nhờ cắt bỏ margin của lớp trung gian đại lý. Theo Ford CEO - Jim Farley hệ thống phân phối qua lại lý của họ khiến mỗi phương tiện Ford bán ra bị đắt hơn thêm $2,000 so với model bán trực tiếp của Tesla.

Về backward integration, Tesla đang thực sự là làm gần như từ A-Z về phần sản xuất. Từ phần cứng đến phần mềm, Tesla gần như đều đang làm in-house toàn bộ, thậm chí năm 2020, Tesla còn tự tạo ra hợp kim nhôm mới cho thân xe của mình. Bạn có thể nhìn rõ hơn về mức độ tích hợp dọc của Tesla qua hình dưới đây. Họ đang tự mình đóng vai trò của cả chục công ty.

Thông qua việc tích hợp dọc và tối ưu chi phí ở hai đầu, Tesla hiện đang có unit economics tốt nhất trong không chỉ ngành xe điện mà toàn bộ ngành ô tô nói chung. Cụ thể theo báo cáo Q3/2022, mỗi phương tiện Tesla bán ra họ mang về Net profit là $9574, cao hơn gấp 4.5 lần công ty đứng sau là GM, và cao gấp 8-9 lần các công ty khác như BYD, Toyota.

Private Label

Việc các chuỗi bán lẻ nhảy vào bán các mặt hàng bán chạy dưới dạng private label cũng là một dạng backward integration để tăng margin. Tất nhiên cùng là backward integration nhưng ví dụ này là khác với hai ví dụ trên. Private Label là bước nhảy ngược nằm ở phía trước của chuỗi giá trị distributor => product, trong khi hai ví dụ trên là bước nhảy ngược ở phía sau của chuỗi giá trị product => input supplier.

Dù ít hay nhiều, gần như tất cả các chuỗi bán lẻ đều có một phần sản phẩm dưới dạng private label. Điều này giúp tăng margin đáng kể cho chuỗi bán lẻ trên những mặt hàng này. Tại Mỹ, theo báo cáo của Credit Suisse, với những chuỗi bán lẻ giảm giá như Trader Joe’s, private label là mặt hàng chủ lực khi con số SKU sản phẩm là private label trên tổng số mặt hàng có thể lên đến hơn 80%. Với những chuỗi siêu thị truyền thống khác như Costco, Target, Walmart, con số này nằm ở mức 15-20%.

Trong số đó, một vài hạng mục có tỷ lệ % là private label lớn nhất là sữa, thịt & thực phẩm đóng hộp với tỷ lệ private label products lên đến 30-40%.

3. Đảm bảo sự sinh tồn trước áp lực cạnh tranh

Trong một số trường hợp, khi các nhà cung ứng nhăm nhe tích hợp về phía trước để trở thành đối thủ của doanh nghiệp thì backward integration là hướng đi doanh nghiệp buộc phải chọn để đảm bảo sự tồn tại trong dài hạn của mình.

Netflix

Netflix vốn xuất thân chỉ là một nhà phân phối phim, từ DVD ở thời kỳ đầu rồi sau đó là streaming, nhưng năm 2011 họ quyết định integrate backward bằng việc dấn thân vào việc tự mình làm phim với Netflix Original Content. Đây là một ví dụ kinh điển về việc tích hợp dọc do áp lực cạnh tranh từ suppliers.

Reed Hasting, CEO của Netflix chia sẻ - “Vào khoảng 2011, chúng tôi nhận ra những hãng phim mà chúng tôi mua bản quyền phim đều đang có kế hoạch phát triển streaming service cho chính họ. Chúng tôi không có một nguồn cung nào thực sự chắc chắn. Do đó chúng tôi buộc phải đi tích hợp dọc bởi vì lợi ích của họ sẽ khiến họ dừng bán phim cho chúng tôi.”

Tiên đoán của Reed quả không sai, những suppliers lớn trong quá khứ của Netflix như Disney, HBO đều tạo ra streaming service cho riêng mình. Và tất nhiên để kéo khách về dịch vụ của mình, họ đều biến những nội dung hay nhất thành exclusive content, chỉ phân phối qua app của mình và dừng việc bán bản quyền cho Netflix. Ví dụ rõ thấy nhất cho điều này mà mình thấy là vài năm trước chúng ta có thể xem các phim của Marvel trên Netflix nhưng giờ đây bạn buộc phải mua gói Disney Plus để xem những content này.

Ngoài động cơ lớn là đảm bảo nguồn cung cho tương lai của chính mình, một yếu tố không nhỏ khác khiến Netflix tạo ra Original Content là giống như mục 2 - cắt trung gian để cắt giảm chi phí. Cụ thể ở đây không chỉ “margin” của nhà cung ứng phim được Netflix cắt bỏ mà hơn cả, cấu trúc chi phí cũng được thay đổi.

Với việc tự tạo phim, Netflix biến chi phí biến đổi (variable cost) của việc thuê phim từ hãng phim - thuê bao lâu trả tiền từng đó, thành một chi phí cố định (fixed cost) - làm một lần - dùng mãi mãi. Điều này giúp chi phí của Netflix Original Content ngày càng rẻ hơn qua thời gian.

Jasper, Copy.ai, Tome

Nguy cơ về “Suppliers integrate forward” cũng là lý do khiến mình khá quan ngại về “defensibility” của một số startup hot nhất hiện nay về AI.

Trong các ứng dụng của Generative AI hiện nay đã và đang chứng minh được khả năng ra tiền thì có lẽ là mảng copywriting. Với hai startup nổi bật là Jasper ($72M ARR) and Copy.ai ($11M ARR). Hai công ty này giúp các copywriter có thể tạo ra các bài viết SEO, facebook ad copy… nhờ AI. Tất nhiên những bài viết này trước khi được đăng lên thường sẽ vẫn phải chỉnh sửa lại bởi copywriter, tuy nhiên việc AI tạo ra được bản nháp đầu tiên cũng đã giúp họ tiết kiệm được rất nhiều thời gian và công sức.

Jasper và Copy.ai tăng trưởng cực nhanh trong thời gian qua, từ không có gì đến doanh thu lần lượt là $72M ARR và $11M ARR chỉ trong vòng hơn hai năm 2020-2022. Tháng 10 vừa qua Jasper gọi được $125M ở mức valuation là $1.5 tỷ đô.

Vấn đề nằm ở chỗ toàn bộ sản phẩm của họ, cũng như các startup khác với model tương tự, gần như đều đang được xây dựng trên nền tảng model GPT của Open AI. Nhiều người trêu rằng Jasper và Copy.ai về cơ bản đang resell GPT-3 output ở ~60% gross margin, một GPT-3 wrapper không hơn không kém.

Với việc supplier của Jasper và Copy trong trường hợp này là OpenAI được Microsoft đầu tư, GPT3 và GPT4 đang trong quá trình được tích hợp trực tiếp vào các sản phẩm của Microsoft như Word, Excel… từ đó phân phối trực tiếp đến cả trăm triệu khách hàng của Microsoft. Nếu bạn là một copywriter, tại sao bạn phải truy cập vào Jasper và trả tiền trong khi bài có thể dùng tính năng gần như tương tự miễn phí trong Word đã được công ty mua trọn gói với Office 365?

Tất nhiên Jasper và Copy cũng có những lý luận của riêng họ. Việc đi trước và có nhiều người dùng trước, giúp những công ty này thu thập được dữ liệu từ feedback của người dùng khi sử dụng sản phẩm => họ dùng các dữ liệu này để quay lại fine-tune model, cải thiện độ chính xác => khi độ chính xác càng tăng so với model gốc họ càng thu hút thêm được người dùng => càng nhiều dữ liệu để fine-tune. Cứ thế tiếp tục vòng lặp “data network effect loop”.

Mình hiểu logic này và nó hoàn toàn đúng nhưng mình không chắc scale hiện nay của Jasper và Copy thực sự đủ sức tạo ra một khoảng cách đáng kể về product-lead cho họ. Với việc Microsoft có cả trăm triệu người dùng, nếu họ cài tính năng này vào word, có lẽ không mất nhiều thời gian để họ có thể thu thập một lượng dữ liệu khổng lồ để fine-tune model đến độ chính xác tương tự. Dù ban đầu version 1 của generative AI trong Microsoft Word có thể không tốt bằng nhưng “free” và “default” luôn là một thứ gì đó có sức hút mạnh mẽ với người dùng.

Mình cũng có câu hỏi tương tự về những startup đang cạnh tranh với các sản phẩm khác của MS. Tome là một ví dụ khác, startup này sử dụng Generative AI để giúp bạn thiết kế slide nhanh nhất. Chỉ cần nhập vào một prompt mô tả slide bạn muốn, Tome sẽ generate ra slide draft với text, format, ảnh cho bạn. Bạn chỉ cần sửa nội dung theo ý muốn là xong.

Tome hiện là productivity tool nhanh nhất đạt đến ngưỡng 1 triệu người dùng. Tuy nhiên câu hỏi cũng giống như trường hợp trên. Microsoft đang tích hợp giải pháp tương tự vào Powerpoint. Liệu Tome sẽ làm gì trong trường hợp đó?. Thời gian sẽ cho chúng ta câu trả lời.

Với Netflix, Jasper và Tome, câu chuyện là supplier của bạn integrate forward để trở thành đối thủ của bạn. Vậy trường hợp ngược lại, khi distributor - nhà phân phối của bạn chọn integrate backward - copy sản phẩm và trở thành đối thủ của bạn thì sẽ ra sao? Câu chuyện về sự ra đời của Chrome là một ví dụ cho trường hợp này.

Google Chrome

Những năm 2007-2008, Microsoft lộ rõ ý định gia nhập thị trường search engine béo bở vốn vẫn bị thống trị bởi Google với việc phát triển Bing. Tận dụng lợi thế về kênh phân phối là việc sở hữu Internet Explorer, lúc đó vẫn thống lĩnh gần 70% thị trường web browser.

Có một điều chúng ta phải nhớ là lúc này thị trường mobile vẫn còn rất rất nhỏ, vì Apple chỉ mới cho ra iPhone vài tháng trước đó. Do vậy, desktop web browser vẫn là kênh phân phối chủ yếu mà thông qua đó người dùng đến với Google search.

Khi nhà phân phối tới hơn 70% khách hàng của bạn muốn copy sản phẩm của bạn và cho bạn ra rìa thì thực sự bạn đang nguy to. Đáng sợ hơn cả, đối thủ của bạn là Microsoft, dân chơi nổi tiếng với playbook copy/acquire sản phẩm rồi tận dụng lợi thế về kênh phấn phối để đè bẹp đối thủ như mình có viết trong bài Sản phẩm vs Kênh phân phối.

Trong trường hợp này, Microsoft không chỉ sở hữu kênh phân phối của search là browser, mà còn sở hữu luôn cả kênh phân phối của browser là hệ điều hành với Windows - tức họ sở hữu cả kênh phân phối của kênh phân phối =))

Napster trong quá khứ hoặc sau này là Slack, danh sách những nạn nhân chịu trận trước sức mạnh về kênh phân phối của Microsoft là không ít. Trong trường hợp này, playbook của Microsoft cũng không thay đổi, copy mọi tính năng của Google để tạo ra Bing => set Bing làm default search bar cho Internet Explorer => tận dụng kênh phân phối này để đưa Bing đến 70% người dùng Internet. Về cơ bản, kế hoạch là như vậy.

Đứng trước nguy cơ diệt vong này Google không thể ngồi im chờ chết mà quyết định phản kháng mạnh mẽ. Họ chọn một nước đi theo mình là khá táo bạo nhưng cũng không còn lựa chọn nào khác, đó là tự xây kênh phân phối cho chính mình. Tức trong trường hợp này là tự build Chrome và cài Google Search làm search engine mặc định. Sundar Pichai, CEO của Alphabet hiện nay cũng nổi lên từ việc là vị chiến tướng lĩnh xướng team Chrome trong trận đánh này.

Không lâu sau tháng 9/2008, Google cho ra đời Chrome và phần còn lại là lịch sử. Với giao thiện thân thiện và nhiều tính năng cải thiện không mất nhiều thời gian để Chrome chiếm lĩnh thị phần, họ mất vỏn vẹn 4 năm để đuổi kịp thị phần với IE.

Trước đó một thời gian, Google cũng có một nước đi cũng cực kỳ nhanh nhạy là thương vụ mua lại Android với giá vỏn vẹn 50 triệu đô. Tiên đoán trước sự bùng nổ của kỷ nguyên mobile, Google có lẽ học theo chính playbook của MS sở hữu kênh phân phối của kênh phân phối ở trên, với việc sở hữu OS level của smartphone là Android, Google có thể thoải mái cài đặt Chrome làm trình duyệt mặc định, thứ mà lại có default search bar bên trong là Google.

Mặc dù đã trở thành một gã khổng lồ với rất nhiều mảng kinh doanh nhưng nếu bạn nhìn vào báo cáo tài chính của Alphabet từ gần như lúc nào doanh thu từ quảng cáo qua Google search vẫn chiếm khoảng 50-60% tổng doanh thu. Có nhiều thứ Google đã làm trong những năm qua nhưng theo mình việc tạo ra Chrome và mua lại Android làm để đảm bảo kênh phân phối độc tôn cho search vẫn là nước đi quan trọng nhất và thành công nhất mà Google đã làm được.

Nghe hơi nực cười nhưng nếu MS không tạo ra Bing mà vẫn cho phép Google là default option như cách Apple đang làm (Google trả Apple 15 tỷ đô trong năm 2021 chỉ cho riêng việc này) thì có lẽ bây giờ chúng ta khéo vẫn phải duyệt web bằng IE hoặc Firefox.

Anyway, câu chuyện của Chrome cho ta thấy rõ hơn về một trường hợp khi doanh nghiệp buộc phải chọn forward integration để tự đảm bảo sự sinh tồn của mình trước áp lực cạnh tranh.

Side note: Khá thú vị nhưng bạn có thể nhìn thấy một trận chiến tương tự đang diễn ra in real-time giữa Twitter và Substack. Cái đây vài tuần, Elon Musk tuyên bố Twitter cho phép creators có thể thu tiền từ nội dung của mình, bất kể đó là nội dung ngắn lẫn dài.

Nước đi này là một cú trời giáng vào Substack vì Twitter là kênh phân phối lớn nhất của họ vì các Substack blogger chủ yếu chia sẻ bài đọc của họ qua Twitter. Có lẽ Substack giống như Google cũng trong quá khứ cũng lường trước được nước đi như vậy của nhà cung ứng nên đã xây dựng mobile app trong thời gian qua để phân phối content qua đó. Tháng vừa rồi Substack còn mở tính năng Note - để creator có thể tạo ra nội dung dạng ngắn lên một newsfeed y như tweet của Twitter.

Một cuộc chiến khá thú vị, hãy cùng chờ xem liệu Substack có thể vượt qua được cuộc tấn công của Twitter như cách Google đã làm hay không.

Quay lại với câu chuyện của chúng ta. Yếu tố cuối cùng khiến doanh nghiệp phải tích hợp dọc để đảm bảo sự tồn tại trong dài hạn là do chất lượng nguồn cung đầu vào trên thị trường không ổn định, hoặc không đáp ứng được nhu cầu của doanh nghiệp. Trong trường hợp này, một số doanh nghiệp sẽ chọn backward integration để tự làm nhà cung ứng cho chính mình. Hãy đi qua một vài ví dụ:

Hyundai

Hyundai bắt đầu là công ty xây dựng, đến những năm 60s họ trở thành một trong những nhà thầu lớn nhất Hàn Quốc. Tuy nhiên trong nhiều công trình quá trình xây dựng của Hyundai bị gián đoạn bởi việc thiếu xi măng. Quá bực tức với điều này, lãnh đạo Hyundai quyết định tự xây nhà máy xi măng cho chính mình.

Bridgestone

Hãng sản xuất lốp xe hàng đầu thế giới cách đây vài năm quyết định tích hợp dọc - tự mình sản xuất cao su, để đa dạng hoá nguồn cung đầu vào. Lãnh đạo của hãng chọn hướng đi này bởi vì họ tin rằng nhu cầu về cao su sẽ tăng mạnh trong tương lai, đến một thời điểm nào đó Bridgestone sẽ gặp nhiều khó khăn để có nguồn cung cao su chất lượng cao từ các nhà cung ứng hiện tại.

Tesla

Cuối năm ngoái, trong một tweet của mình, Elon Musk có chia sẻ ý định về việc mua về một số mỏ quặng lithium và xây nhà máy tinh chế để tự làm pin điện cho Tesla. Trước tình hình giá lithium bị đẩy lên mức đỉnh, cao gấp gần 5 lần trong năm ngoái. Tham vọng đi sâu tích hợp dọc về nguồn cung này đã phần nào trở thành hiện thực với việc cách đây ít ngày Tesla công bố khởi công xây dựng nhà máy Lithium Refinery trị giá hơn 1 tỷ đô tại Texas.

4. Làm chủ chất lượng / câu chuyện về sản phẩm

Một điểm quan trọng không kém khác của việc tích hợp dọc là việc bạn có thể quản lý chất lượng một cắt nghiêm ngặt theo tiêu chuẩn của mình. Hơn cả vậy, việc quản lý quá trình và nguyên liệu để làm ra sản phẩm giúp bạn làm chủ câu chuyện về sản phẩm, điều này là cực kỳ quan trọng với những thương hiệu lớn như ngành đồ xa xỉ.

Hermes

Hermes là một thương hiệu đặc biệt trong số các thương hiệu xa xỉ khi nó là một trong những thương hiệu lâu đời nhất - thành lập năm 1837, nhưng tới giờ nó vẫn được sở hữu bởi gia đình tạo ra nó. Trong khi phần lớn các brand xa xỉ lớn đã bị mua lại bởi các tập đoàn như LVMH (sở hữu Louis Vuitton, Christian Dior, Tiffany & Co…) hay Kering (sở hữu Gucci, Saint Laurent, Balenciaga…), với Hermes qua 6 thế hệ họ vẫn là người làm chủ những quyết định của mình.

Trong khi các brands khác dần dần đi theo hướng sản xuất quy mô lớn, thương mại hơn, outsource dần các phần trong chuỗi cung ứng, gia đình Hermes vẫn kiên quyết đi theo mô hình thủ công -“craftmanship” mà họ vẫn duy trì trong gần hai trăm năm qua. Hermes tích hợp dọc toàn bộ và không outsource bất kỳ một thứ gì trong quy trình sản xuất của mình. Tất cả sản phẩm của Hermes đều được sản xuất 100% ở các xưởng thủ công (ateliers) tại Pháp.

Giới hạn lớn nhất của Hermes hiện nay là tốc độ tuyển dụng và đào tạo thợ thủ công. Mỗi thợ của Hermes đều có yêu cầu tay nghề rất cao. Họ mất hơn một năm đào tạo tại học viện và hơn hai năm được mentor trực tiếp trong quá trình làm việc bởi các thợ lâu năm khác trước khi được đi vào sản xuất chính thức. Mỗi túi của Hermes sẽ tốn khoảng 15-24 giờ làm việc bằng tay để tạo ra, trung bình mỗi thợ của Hermes chỉ làm được khoảng 3-4 túi mỗi tuần. Trong tổng số hơn 15,000 nhân viên hiện nay của Hermes, hơn 5,000 trong số đó là thợ thủ công. Một tỷ lệ không tưởng trong ngành xa xỉ phẩm hiện đại.

Hermes đi sâu vào Backward integration đến nỗi, năm 2010 họ còn mua về một số lượng không nhỏ nông trại nuôi cá sấu để đảm bảo nguồn cung về chất lượng da cao nhất mình.

Nhờ việc tích hợp dọc và vẫn tự mình làm mọi thứ, Hermes không chỉ đảm bảo chất lượng sản phẩm mà còn là người làm chủ câu chuyện của mình. Tất nhiên không phải ai cũng biết về sự khác biệt này của Hermes, nhưng với phân khúc khách hàng siêu giàu của Hermes họ biết điều đó. Điều này giúp Hermes có thể đặt ra một mức giá cao hơn nhiều cho sản phẩm của họ.

Cụ thể, Hermes Birkin dòng sản phẩm túi xách chủ lực của Hermes luôn nằm trong top những dòng túi xách đắt nhất thế giới, trung bình khoảng $10k-100k USD. Không chỉ vậy, để mua túi Birkin bạn không phải chỉ đến một store bất kỳ của Hermes và rút ví mà bạn phải apply để vào waiting list. Sau đó, bạn phải chờ khoảng 1.5 năm để đến lượt có quyền mua nó. Một thống kê vui của TIME còn cho rằng việc mua túi Birkin là một trong những khoản đầu tư khôn ngoan nhất bạn có thể làm. Trong vòng hơn 35 năm kể từ khi Berkin ra đời, giá của nó tăng dần qua thời gian ở mức 14.2%/ năm so với mức trung bình 8.7%/năm của chỉ số S&P.

Có thể nói với Hermes, việc tích hợp dọc, sở hữu toàn bộ quy trình sản xuất và làm chủ câu chuyện về “craftsmanship” của mình là một phần cực kỳ quan trọng trong việc duy trì thương hiệu và mức giá cao của họ.

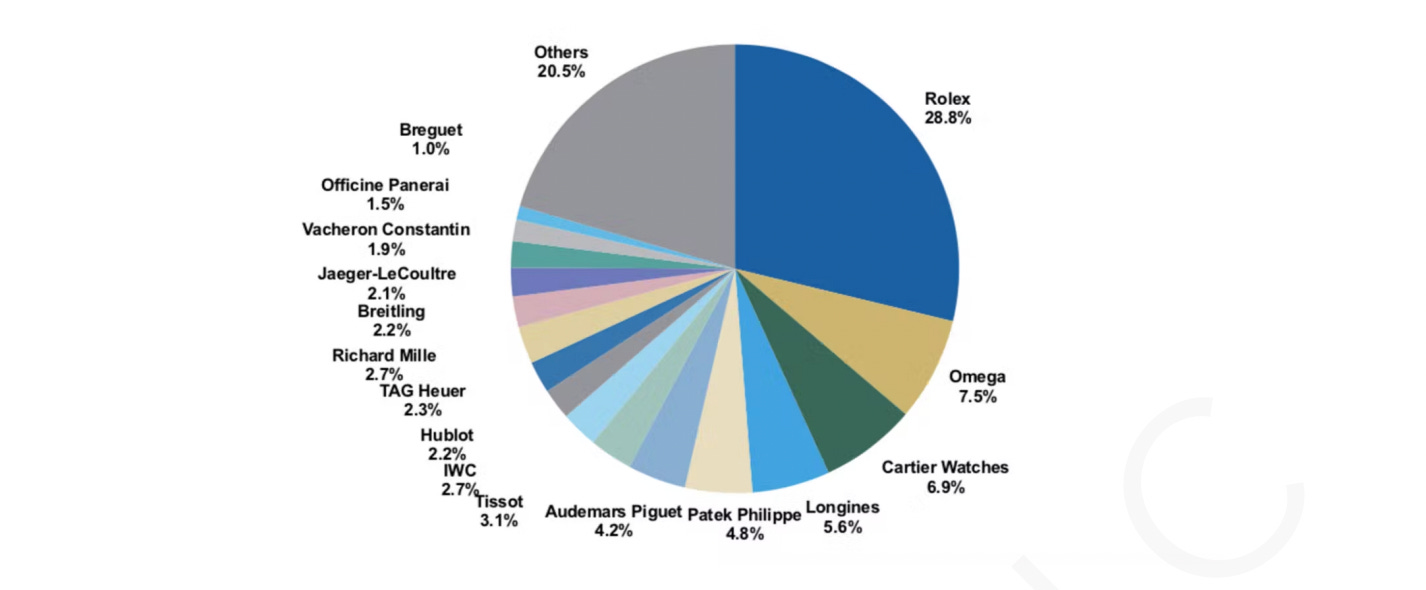

Rolex

Tương tự như Hermes, những công ty thuộc dạng phân khúc cao cấp trong thị trường tương ứng của họ đều chọn backward integration rất chặt chẽ để đảm bảo chất lượng sản phẩm và sở hữu câu chuyện của brand. Trong ngành đồng hồ thì nó là Rolex.

Khác với phần lớn các nhà sản xuất đồng hồ khác hiện tại ở Thuỵ Sĩ, vốn chỉ tập trung vào phần thiết kế, lắp ráp còn đều nhập nguyên liệu từ các nhà cung ứng. Gần như 100% các bộ phận cấu thành của Rolex hiện nay (trừ một số ốc vít) đều được tự sản xuất và lắp ráp hoàn toàn tại 4 xưởng sản xuất của chính họ. Từ kính chống xước, dây tóc, dầu bôi trơi đến thậm chí cả hợp kim để làm ra đồng hồ.

Trong khi các hãng khác đều dùng chung loại thép không gỉ phổ thông là 316L thì Rolex chọn tự tạo ra thép 904L độc quyền của riêng mình với tỷ lệ Nicken, Crom Cacbon cao hơn để tăng độ cứng của thép, chống ăn mòn hoá học và chống nước tốt. Tương tự vậy loại vàng Everose cũng là hợp kim được tạo ra bởi riêng Rolex tại xưởng đúc tại Geneva của họ. Sự tập trung vào chi tiết và chất lượng sản phẩm dưới góc độ khoa học vật liệu cao đến mức họ còn có cả 2 nhà khoa học đạt giải Nobel trong đội ngũ nhân viên.

Rolex vẫn đang chứng tỏ sự thành công với phương châm backward integration triệt để bằng việc thống trị thị trường đồng hồ Thuỵ Sĩ trong nhiều năm qua. Theo doanh số gần nhất năm 2021, Rolex thu về hơn $8 tỷ đô, chiếm 28.8% thị phần cao gấp gần bốn lần công ty xếp thứ hai là Omega.

Apple, Tesla

Apple và Tesla là hai công ty khá điển hình về việc backward integration giúp tạo ra sản phẩm có chất lượng cao nhất. Như câu nói đầu bài viết của Alan Kay “Những ai thực sự nghiêm túc về làm phần mềm thì nên tự làm luôn cả phần cứng cho chính mình.”

Nếu mua phần cứng hoặc phần mềm từ một bên khác vào thì bạn vẫn sẽ luôn phải làm việc trong một giới hạn nhất định theo khuôn khổ của đối tác. Để có thể tối ưu sản phẩm, hơn nữa theo ý mình bạn buộc phải là người tự làm chủ.

Với Apple và Tesla đó là sự đồng hành của OS và phần cứng. Hơn nữa, bây giờ cả hai đều đang đi phát triển chip cho riêng mình để tối ưu triệt để theo nhu cầu của họ hơn nữa.

5. Tối ưu trải nghiệm người dùng

Lợi thế cuối cùng mà tích hợp dọc mang đến cho doanh nghiệp là việc giúp mang đến trải nghiệm người dùng tốt nhất có thể.

Việc làm chủ chuỗi giá trị từ sản phẩm đến kênh phân phối giúp bạn tạo ra những trải nghiệm chất lượng theo tiêu chuẩn mà bạn muốn hướng tới.

Louis Vuitton

Louis Vuitton có lẽ là thương hiệu mà lần nào đi qua mình cũng bị ấn tượng bởi cửa hàng của họ. Tuy nhiên, đây không phải là cách LV vận hành trong quá khứ. Mặc dù được thành lập từ năm 1859, chuyên làm va-li cho gia đình hoàng gia Pháp, sau đó là bán cho giới nhà giàu, nhưng trong gần 120 năm kể từ khi thành lập, LV không có cửa hàng bán lẻ đến người dùng mà chỉ bán sỉ qua kênh phân phối là các department stores. Không chỉ LV, các hãng bán đồ xa xỉ khác tại Pháp khi đó cũng đều đi theo mô hình bán qua kênh phân phối như vậy.

Mọi thứ thay đổi khi Henry Racamier tiếp quản và trở thành CEO của LV vào cuối thập niên 70. Racamier nhận ra rằng retailers chứ không phải những nhà sản xuất như LV mới là người nắm giữ phần lợi nhuận lớn nhất. Model bán hàng xa xỉ qua retailer giúp những công ty gia đình nhỏ như LV không phải lo phần vận hành và tốn chi phí lớn để đầu tư cửa hàng nhưng cũng đồng thời chấp nhận bỏ ngỏ một phần lớn của miếng bánh lợi nhuận cho các bên này.

Đây là khi Racamier quyết định forward integration cho LV, quyết tâm đầu tư sở hữu cửa hàng, tạo dựng mối quan hệ trực tiếp đến khách hàng. Trong khi các đối thủ thu về 15%–25% operating margins, chiến lược này giúp LV thu về 40% operating margins.

Không chỉ giúp tăng lợi nhuận, nước đi sở hữu cửa hàng của Racamier giúp LV làm chủ một thứ quan trọng hơn nhiều, đó là đảm bảo trải nghiệm tốt nhất có thể cho người dùng.

Với phân khúc khách hàng của LV việc đảm bảo một trải nghiệm mua hàng tốt có thể là một điều vô cùng quan trọng. Khi bạn bán một sản phẩm có giá cao gấp cả vài chục lần những sản phẩm có cùng tính năng ở ngoài thị trường thì trải nghiệm mua hàng chính là một phần của mức giá. Từ không gian, trang trí, đến những câu chuyện được training cho salesman để kể cho khách hàng đều phải đạt một quy chuẩn tương xứng để thoả mãn mức giá này.

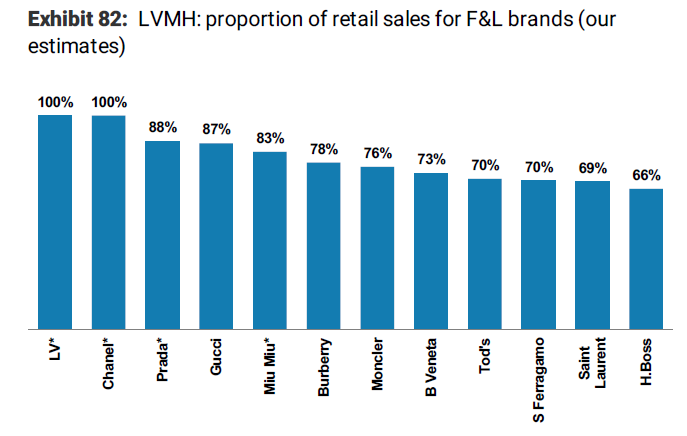

Thành công của Louis Vuitton nhanh chóng được ghi nhận và copy bởi các hãng xa xỉ khác. Giờ đây forward integration - tự sở hữu và vận hành cửa hàng đã trở thành tiêu chuẩn của ngành xa xỉ. Dưới đây là dữ liệu từ Morgan Stanley về doanh số bán lẻ của các brand trong ngành. Ta có thể thấy Louis Vuitton và Channel có 100% doanh số được bán lẻ trực tiếp đến người dùng qua cửa hàng của họ. Các brands lớn khác thì ít hơn nhưng cũng đều có tỷ lệ này nằm trong khoảng 70-80%.

Apple

Dù không phải trực tiếp bán đồ xa xỉ, nhưng Apple cũng có thể coi là một công ty xa xỉ trong ngành phần cứng.

Tương tự như LV, chiến lược forward integration của Apple cũng chỉ bắt đầu rất lâu sau khi họ thành lập. Năm 2001, tức 25 năm sau khi thành lập, và chỉ đến khi Steve Jobs quay về để làm CEO thì Apple mới bắt đầu có cửa hàng retail store đầu tiên.

Với Steve Jobs, phương châm của ông từ khi thành lập Apple vẫn là tích hợp dọc để tối ưu trải nghiệm người dùng. Về sản phẩm Apple đã sở hữu cả phần mềm và phần cứng cho Mac để tối ưu nhất có thể. Việc đi sâu vào bán lẻ để làm chủ trải nghiệm mua hàng của người dùng là nước đi logic dễ đoán từ Steve, chỉ là vấn đề sớm hay muộn.

Steve nghiêm túc về việc mang lại trải nghiệm mua hàng tuyệt vời nhất có thể cho người dùng đến mức trước khi mở cửa cửa hàng đầu tiên, Steve bàn với Ron Johnson, giám đốc mảng bán lẻ của Apple khi đó, để bàn về trải nghiệm khách hàng tốt nhất mà họ từng được trải qua để làm cảm hứng. Họ quyết định dạo quanh văn phòng Apple và hỏi mọi người xem brands nào hiện lên đầu tiên trong đầu họ khi được hỏi về “Trải nghiệm khách hàng tốt nhất mà bạn từng được phục vụ là ở đâu?”

Sau một thời gian, họ nghe được một câu trả lời được lặp đi lặp lại nhiều lần, không phải là các công ty bán lẻ như Walmart, Target, hay Circuit City.

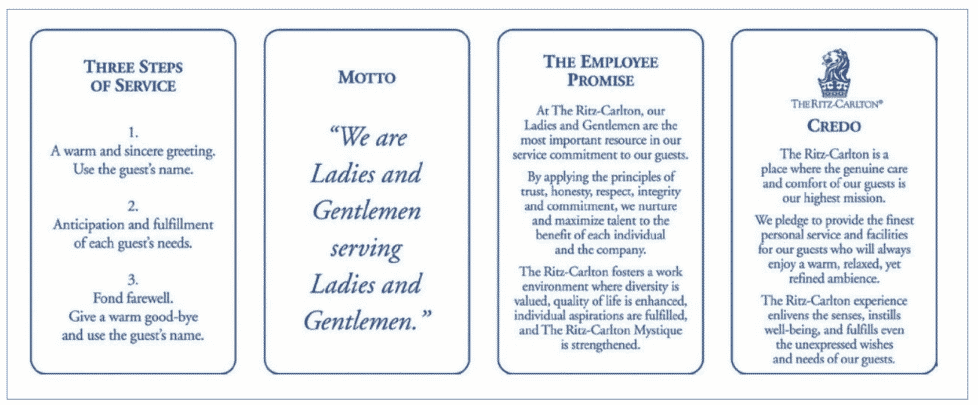

Nó là một khách sạn. Ritz-Carlton

Không lâu sau, Steve điều tất cả các giám đốc tương lai tại các của hàng Apple Store đến Ritz-Carlton để học khoá leadership program về trải nghiệm khách hàng.

Sự thành công của forward integration tại Apple là không phải bàn, hiện nay Apple có 522 stores tại 25 quốc gia. Không chỉ là một nơi mua hàng, Apple Store thực sự là một nơi để khách hàng trải nghiệm sản phẩm và cũng gần như là một billboard quảng cáo với phong cách thiết kế nổi bật của mình.

Vậy là chúng ta đã đi qua 5 lợi thế chính của việc tích hợp dọc

Tăng tốc độ vận hành “10x faster”

Cắt trung gian => giảm chi phí, tăng lợi nhuận

Đảm bảo sự sinh tồn cho doanh nghiệp nhờ làm chủ nguồn cung

Đảm bảo chất lượng sản phẩm, làm chủ câu chuyện về brand

Đảm bảo trải nghiệm tốt nhất tới người dùng

Như đã thấy trong các ví dụ đã qua, các doanh nghiệp khi tích hợp dọc sẽ thường nhận về không chỉ một mà nhiều lợi ích này cùng lúc. Tất nhiên để có những lợi ích này, họ cũng phải đánh đổi để chấp nhận những khó khăn, bất lợi nhất định.

Hãy cùng mình đi qua những sự bất lợi/ rào cản khi doanh nghiệp chọn tích hợp dọc.

Rào cản của Vertical Integration

Có thể kể đến ba rào cản lớn nhất khiến doanh nghiệp không muốn hoặc không thể tích hợp dọc đó là

Không chuyên môn hoá

Khi chọn tích hợp dọc doanh nghiệp chấp nhận sẽ phải mở rộng các hoạt động của mình sang những mảng không phải chuyên môn của họ trong quá khứ. Không nhiều doanh nghiệp có thể tự mình làm tốt nhiều khâu như vậy.

Chi phí đầu tư ban đầu cao.

Để có thể sở hữu toàn bộ chuỗi giá trị, thường yêu cầu một sự đầu tư không hề nhỏ về tài sản như xưởng sản xuất, chuỗi cung ứng, cửa hàng bán lẻ… Những yêu cầu về vốn này không phải doanh nghiệp nào cũng có thể đáp ứng được.

Quy mô không đủ lớn.

Rào cản cuối cùng là hệ quả tiếp nối của hai điều trên. Vì phải đầu tư chi phí cố định nhiều, nếu doanh nghiệp không có đủ khách hàng để sản xuất với quy mô sản lượng lớn (economy of scale) thì chi phí bán ra sẽ rất cao so với những giải pháp khác ngoài thị trường.

Câu truyện về ngành chip và sự nổi lên của TSMC mà mình giới thiệu ở đầu bài là ví dụ kinh điển cho cả 3 yếu tố này. Ngành sản xuất chip là một trong những ngành khốc liệt nhất trong tất cả các ngành nghề trong lịch sử bởi vì nó tăng trưởng theo định luật Moore.

Được phát hiện vào năm 1965 bởi đồng sáng lập Intel Gordon Moore, định luật Moore mô tả rằng sau cứ khoảng 2 năm thì số lượng bán dẫn - transistors trên mỗi đơn vị diện tích chip silicon sẽ tăng gấp đôi. Trong hơn 50 năm qua, ngành chip bán dẫn đã tăng trưởng chóng mặt đúng theo những gì định luật Moore đã dự đoán. Có thể bạn không nhận ra nhưng chiếc smartphone mà bạn đang cầm trên tay có khả năng tính toán lớn hơn toàn bộ lượng siêu máy tính mà NASA dùng để đưa người lên mặt trăng năm 1969, không phải lớn hơn 1 lần hay 10 lần mà là 100,000 lần.

Với người dùng điều này là một điều tuyệt vời, mỗi năm chúng ta lại có máy tính, điện thoại với bộ xử lý mạnh hơn, trong khi chí phí lại rẻ hơn. Tuy nhiên với những công ty trong ngành chip thì nó thực sự là một cuộc đua mệt mỏi và khốc liệt, giống như bạn đang chạy trên một cái “máy chạy bộ không ngừng tăng tốc” theo như lời của Morris Chang - founder của TSMC. Hãy tưởng tượng thử việc bạn phải vận hành trong một ngành mà cứ hai năm là mọi thứ tiêu chuẩn và kỳ vọng của người dùng về sản phẩm lại tăng lên gấp đôi. Thực sự rất kinh khủng phải không?

Với sự tăng trưởng không ngừng của Moore Law, sự phức tạp của việc sản xuất chip tăng dần qua thời gian. Từ mức 10 micrometers ở những năm 70, kích cỡ của transistor được giảm xuống 1 micrometers trong thập niên 80, xuống 100 nanometers những năm 2000, rồi xuống 50, 10 đến 7 và bây giờ là 5 nanometers - tiệm cận với ngưỡng giới hạn vật lý của nguyên tử silicon.

Với mỗi một chu trình 2 năm này, để theo kịp các đối thủ, những công ty trong ngành chip lại phải bỏ ra một khoản đầu tư không nhỏ cho R&D và CapEx để update hệ thống nhà xưởng, máy móc hiện đại. Với việc chip càng nhỏ, càng trở nên khó khăn để sản xuất, chi phí này lại càng tăng lên một cách chóng mặt cho thời gian. Với việc chiếc máy chạy tăng tốc, để đuổi kịp đồng nghĩa với việc bỏ ra hàng tỷ đô CapEx để đón đầu thế hệ chip tiếp theo.

Điều này tạo ra một câu hỏi cho các công ty trong ngành, liệu việc đầu tư chi phí cố định để tiếp tục sản xuất (fab) thế hệ chip tiếp theo có khả thi hay không? Vì nó sẽ trở nên cực kỳ tốn kém, và nếu volume của bạn không đủ lớn thì bạn sẽ lỗ nặng nề. Việc này dẫn đến hệ luỵ tất yếu là chỉ những công ty có sản lượng và doanh số cực kỳ cao ở thế hệ chip trước mới sẵn sàng all-in, tiếp tục đầu tư cả tỷ đô vào CapEx để tiếp tục đường chạy. Những người chơi còn lại sẽ đành bỏ cuộc hoặc chuyển hẳn sang chỉ design và outsource phần fab cho các bên như TSMC. Dần dần “economy of scale” sẽ chỉ cho phép một vài công ty có thể trụ lại qua thời gian.

Khi nhìn vào số lượng công ty sản xuất chip thay đổi qua thời gian, bạn sẽ thấy cực kỳ rõ cách mà mỗi thế hệ chip mới giống như một nấc thang mà nhiều công ty không thể nào leo lên được. Từ 26 công ty có thể sản xuất chip 130nm, xuống chỉ còn 14 ở mức 65nm, xuống 10, 6 và bây giờ chỉ còn vỏn vẹn là 2 công ty (TSMC, Samsung) có thể sản xuất chip ở ngưỡng 5nm.

Tất nhiên để duy trì cuộc đua song mã này số tiền mà hai bên phải bỏ ra cũng không phải là ít. Trong 2 năm gần nhất là 2021 và 2022, TSMC lần lượt bỏ ra tương ứng $30 và $36 tỷ đô vào CapEx 🤯🤯🤯. Con số này tương ứng với việc họ phải đầu tư 97% operating income của mình trong năm ngoái (hơn $37 tỷ đô) vào CapEx. Điều này lý giải tại sao mặc dù TSMC có lợi nhuận cao ở mức gần như không tưởng - 52% operating margin, nhưng vẫn chỉ được trade ở mức PE khá thấp là 16. (PE của toàn bộ S&P500 hiện là 24)

Trong cuộc chơi này, có lẽ để tiếp tục chạy đua cho những nấc thang tiếp theo, bạn không còn cách nào khác là phải chấp nhận đánh cược mọi thứ bạn có và all-in.

Với sự hiện diện của cả ba yếu tố rào cản cho tích hợp dọc là tính chuyên môn hoá cực cao, chi phí đầu tư ban đầu lớn và yêu cầu quy mô đầu ra lớn, không quá bất ngờ khi ngành chip bị chuyển dịch dần từ vertical sang horizontal với model fabless dẫn đầu bởi TSMC.

Horizontal forces

Không chỉ trong ngành chip, theo mình về cơ bản ba yếu tố trên đã và đang khiến phần lớn các ngành đi theo hướng horizontal.

Đầu tiên là các yếu tố non-core của business đang dần được giải quyết. Giống như câu chuyện mà Jeff Bezos kể khi lần đầu giới thiệu về AWS năm 2008.

“Focus on what makes your beer taste better”

“Hãy chỉ tập trung vào làm những thứ khiến bia của bạn ngon hơn”

Jeff Bezos

Jeff đưa ra ví dụ về những nhà máy bia ở châu Âu vào khoảng đầu thế kỷ 20, khi điện mới được phát minh. Những nhà máy này bắt đầu sử dụng điện để dùng ủ và sản xuất ra bia. Ở những ngày đầu này, họ tự mua và vận hành máy phát điện cho các nhà máy bia của họ. Họ vận hành như này trong vài năm đầu tiên nhưng nó cực kỳ tốn kém chi phí đầu tư để mua và vận hành máy phát điện.

Không lâu sau, những công ty điện lực ra đời và những nhà máy này không còn phải tự mình chạy máy phát điện nữa, họ chỉ thuê điện từ lưới điện của những công ty điện lực như chúng ta làm ngày nay. Bởi vì việc dòng điện được tạo ra bởi ai không có bất cứ một tác động nào đến vị bia của bạn.

Sau đó, Jeff so sánh việc này với việc tự vận hành server giống như tự bạn đang tạo ra điện để ủ bia vậy. Hãy để AWS làm thay việc đó, còn bạn hãy tập trung vào làm những thứ khiến “vị bia” của ứng dụng của bạn ngon hơn.

Với sự ra đời của digital infrastructure như AWS và kiến trúc API hiện này của software development, ngày càng có nhiều thứ dạng “non-core activities” mà doanh nghiệp phải tự làm được outsource. Trung bình, trong một ứng dụng điện thoại hiện nay sử dụng đến 17 external APIs, tương ứng với 17 function mà bạn từng phải tự làm trong quá khứ nay đã được outsourced.

Không chỉ dừng lại ở “non-core activities”, giờ đây ranh giới để nói hoạt động nào là non-core vs core cũng đang dần bị xoá mờ. Với ngành chip, việc fab là core competency của các doanh nghiệp trong quá khứ, bây giờ thì nó lại trở thành non-core. Tương tự vậy 20 năm trước việc sở hữu, vận hành một website bán hàng và fulfillment là core-competency của một doanh nghiệp bán hàng trên Internet, giờ đây tất cả được outsource cho Shopify, Stripe, ShipBob...

Áp lực về chuyên môn hoá và quy mô lớn để giá đủ rẻ khiến rất nhiều thứ bây giờ được doanh nghiệp outsource. Như cách thời Henry Ford, một chiếc xe hơi có cấu thành cực kỳ đơn giản, với chỉ vài tính năng cơ bản, nhưng bây giờ có vô số chi tiết với độ phức tạp mà gần như không một bên nào có thể tự mình làm toàn bộ. Không nhiều công ty có thể đủ khả năng để đảm nhiệm vai trò của vài chục công ty như Tesla. Hoặc dù có thể làm được nhưng họ vẫn sẽ chọn outsource vì quy mô không đủ lớn.

Với việc thế giới ngày càng phẳng, cả về online qua Internet và offline qua toàn cầu hoá và thương mại quốc tế, mình tin rằng áp lực horizontal để tăng tính chuyên môn hoá và giảm giá thành qua quy mô lớn vẫn sẽ là lực chủ đạo ảnh hưởng lên tất cả các ngành nghề.

Khi nào thì nên chọn tích hợp dọc?

Những lợi ích và rào cản của tích hợp dọc giống như hai nửa âm và dương của kinh doanh, liên tục tác động lẫn nhau. Để quyết định xem khi nào thì nên tích hợp dọc, khi nào thì nên outsource là một sự cân nhắc của rất nhiều yếu tố. Khi nghĩ về điều này mình có một vài câu hỏi trong đầu, bạn có thể tham khảo.

Khi nào thì nên chọn tích hợp dọc?

Liệu khâu đó có là một “core competency” quyết định trực tiếp đến sản phẩm hay không? như Jeff nói, chỉ làm những thứ khiến bia của bạn ngon hơn, nếu nó hoàn toàn không tác động đến chất lượng sản phẩm/dịch vụ của bạn. Có lẽ bạn nên outsource nó. Nếu bạn coi nó là một thứ mang tính quyết định then chốt đến chất lượng sản phẩm và trải nghiệm người dùng của bạn, bạn nên sở hữu nó.

Liệu volume hiện tại có đáng để chúng ta triển khai? Thường thì phần lớn các công ty sẽ chỉ vertical integration sau khi có một quy mô đủ lớn nhất định. Khi có đủ economy of scale để sản xuất với chi phí rẻ hơn bên ngoài.

Liệu bạn có thể “weaponize” - biến lợi thế tích hợp dọc thành một vũ khí để cạnh tranh được không? Như cách Zara đánh đổi tốc độ lấy chi phí, từ tốc độ => lợi thế xoay vòng sản phẩm liên tục => chiếm thị phần để tăng volume và giảm hàng tồn kho, ít phải bán discount. Nếu những lợi thế mà tích học dọc mang về có thể trở thành một lợi thế cạnh tranh, tạo ra sự khác biệt giữa bạn so với đối thủ thì bạn có thể cân nhắc tích hợp dọc.

Liệu doanh nghiệp, sản phẩm mà bạn bán có hướng đến phân khúc cực kỳ cao cấp? Với phân khúc này, thường những công ty tích hợp dọc, quản lý chất lượng sản phẩm cao, đồng thời sở hữu câu chuyện về sản phẩm từ đó đặt mức giá cao sẽ thành công hơn.

Liệu các supplier/distributor của bạn có dự định forward/backward integration để cạnh tranh với bạn không? Trong tường hợp này tích hợp dọc không còn là một lựa chọn mà là điều bắt buộc để đảm bảo sự tồn tại trong dài hạn của doanh nghiệp.

Liệu thị trường có biến đổi nhanh không?

Việc đầu tư nhà xưởng máy móc chỉ hợp lý khi thị trường, sản phẩm không thay đổi trong thời gian dài. Chứ trong những ngành như chip với việc cứ sau 2 năm sản phẩm lại lỗi thời, máy móc thay đổi thì thực sự chỉ có chỗ đứng cho một vài bên chuyên môn hoá, và có đủ volume lớn. Bạn nên outsource cho họ.

Kết

Nếu đọc đến đây thì cảm ơn các bạn đã dành thời gian cho bài viết khá dài này của mình.

Tích hợp dọc hay không là một trong những câu hỏi lớn và quan trọng nhất của doanh nghiệp trong tất cả các ngành nghề. Có lẽ vẫn còn rất nhiều khía cạnh của câu hỏi này mà mình chưa thể đề cập hết, nếu có đóng góp, bổ sung gì thì bạn hãy comment bên dưới nhé.

Hy vọng các bạn đã có những giờ phút thú vị đọc bài viết này, nếu thấy hay thì hãy giúp mình lan toả nó nhé 🥹. Ngoài ra hãy subscribe để nhận được các bài viết tiếp theo của mình vào inbox của bạn.

See you soon. Cheers!! 👋

Minh Phan

P/S: Nếu bạn là founder hoặc biết startup founder nào có dự định gọi vốn, bạn có thể liên hệ với mình qua email minh@cyberagentcapital.com

Like fanpage của Dentmakers tại facebook.com/dentmakersvn

Nguồn tham khảo: (Bài này có khá nhiều link nên mình sẽ để hết vào một sheet này.

Lâu rồi không thấy em lên bài, tưởng bận làm quỹ không còn thời gian nữa. Hôm trước anh còn định vào comment xem còn phản hồi nữa không =))

Theo góc nhìn của mình anh thấy đối thủ lớn nhất của những công ty "tích hợp dọc" không phải là đối thủ cạnh tranh cùng ngành mà là những công ty nắm các công nghệ đột phá ( disruptive innovation ) dạng gián tiếp. Khoản Capex lớn và khấu hao dài kì sẽ khiến cho những doanh nghiệp như TSMC rơi vào thế lưỡng nan nếu trong 10 năm tới có một công nghệ nào đó trỗi dậy ( công nghệ lượng tử chẳng hạn ) thì lựa chọn giữa việc đập hết đi xây lại và giữ con bò sữa để vắt sữa tiếp là một lựa chọn cực kì khó ( Intel hồi xưa đã gặp trường hợp này ). Thực sự dồn 97% operating income để tái đầu tư như TSMC là quá rủi ro.

Còn với ngành nghề cũ kĩ, biên lợi nhuận thấp và ít biến động như ngành may mặc thì "tích hợp dọc" dường như là phương án luôn luôn được cân nhắc để tạo thêm lợi thế cạnh tranh. Một ngày nào đó khi máy in 3d phổ cập với đầu kim đủ nhỏ và vật liệu phù hợp để chỉ cần download mẫu áo quần rồi ấn nút "print" thì lúc đó sẽ lại là thách thức cho mấy công ty như vậy.

Cảm ơn Minh Phan về bài viết dài và hay này !

Em nghĩ product-lead của jasper ko dừng lại ở việc đi trước nên có nhiều data để fine tune model. Về phía product/UX perspective, I think the Jasper phenomenon can be attributed to their edge in deep domain knowledge and a strong community-led product development process. These two enable wins in their product design and user experience, e.g. deeply embedded into customers' workflows, be right there adding the right value when customers need (https://www.jasper.ai/chrome-extension). Comparing Jasper and co-piloted Microsoft Word may be similar to comparing Notion and Microsoft Word, both are used for taking notes but one offers much richer features, immensely better user interface and better lock-in incentives.

For AI products, it's true that those edges may not be so strong as being key differentiating factors. And as you've pointed out that Microsoft is vertically integrating up, I also see a strong case of AI products vertically integrating down, innovating their proprietary model, to stay in power and expand market share. Building their own proprietary model does not mean building a foundational LLM architecture from scratch, it could mean fine-tuning, eclectically ensembling multiple LLM models that optimize for marketing use cases. It looks like Jasper has already had a head start (https://zapier.com/blog/jasper-vs-copy-ai/) and will double down on this E2E vertical integration?