Counter-Positioning

Featuring Techcombank, Netflix, Square, Amazon, Facebook, Dyson, Kodak, Walmart, Nubank, Whatsapp...

Tháng 9/ 2016, Techcombank thực hiện một nước đi không ai ngờ tới. Miễn phí chuyển tiền nội bộ cũng như liên ngân hàng cho các giao dịch trực tuyến. Gọi đây là một nước đi táo bạo là bởi vì ở thời kỳ này rất khác với mobile banking của năm 2025, khi đó phí chuyển tiền vẫn là một nguồn doanh thu đáng kể cho các ngân hàng. Đây là thời kỳ mà ngân hàng có thể coi là “vắt sữa” người dùng với vô số loại phí, hãy đọc một trích đoạn trong bài báo mang tên “Hoa mắt với phí ngân hàng” của tuổi trẻ online năm 2015.

Đây là một trích đoạn trong đó.

Giao dịch trên mạng cũng bị phí kiểm đếm

Chị Vân (Q.Tân Bình, TP.HCM) cho biết chị mở tài khoản và sử dụng dịch vụ Internet banking của Sacombank. Do đặc thù kinh doanh nên tiền ra vào tài khoản thường xuyên, khách hàng thanh toán tiền xong chị lại phải chuyển tiền để thanh toán cho nơi khác. Các giao dịch chuyển tiền chị Vân thực hiện trên Internet banking và đã trả phí chuyển khoản, thế nhưng cứ 1-2 ngày sau NH lại gửi tin nhắn thông báo trừ phí kiểm đếm.

“Mức phí này không hề nhỏ, ngày 29-5 tôi bị thu 41.580 đồng, đến ngày 1-6 lại bị thu 58.740 đồng và ngày 2-6 thu 20.900 đồng. Cá biệt ngày 20-1 NH gửi liên tục ba tin nhắn thu phí kiểm đếm cho những giao dịch đã thực hiện trước đó, tổng cộng 165.770 đồng” - chị Vân bức xúc. Theo chị Vân, giao dịch được thực hiện trên Internet banking, tức không phải kiểm đếm nhưng NH vẫn thu phí kiểm đếm là rất vô lý.

Câu chuyện trên chỉ là một câu chuyện cá nhân vui vui, nhưng một ví dụ khác minh chứng rõ hơn cho xu thế thu phí của thời kỳ này, là việc đầu năm 2014, Vietcombank quyết định thu phí chuyển khoản nội mạng, mặc dù trước đó để miễn phí, lưu ý ở đây là nội mạng nhé.

“Cụ thể, trước thời điểm 15/1/2014, Vietcombank miễn phí các giao dịch chuyển tiền cho tài khoản cá nhân nội mạng, nhưng từ ngày 15/1/2014 sẽ áp mức phí là 3.300 đồng/giao dịch; phí chuyển tiền cho người hưởng (cá nhân và tổ chức) tại ngân hàng khác tại Việt Nam vẫn giữ nguyên là 11.000 đồng/giao dịch”

Hãy tưởng tượng một giám đốc ngân hàng năm 2025 nói về ý tưởng thu phí chuyển tiền nội mạng, chắc ông ta sẽ bị sa thải ngay lập tức, nhưng đây lại là chuyện thường ở thời điểm hơn 10 năm về trước. Nói vậy để thấy rằng nước đi của Techcombank khi đó, miễn phí mở tài khoản online cũng như miễn phí hoàn toàn chuyển tiền năm 2016 là một nước đi vô tiền khoáng hậu và cực kỳ táo báo, khi dám chấp nhận bỏ đi những khoản phí béo bở kia.

Nhìn lại khoảnh khắc này từ góc nhìn của năm 2025 có lẽ ai cũng thấy nó là một nước đi quá rõ ràng, bạn cắt phí để thu hút người dùng, sẽ bị giảm doanh thu từ phí nhưng dài hạn bạn thu về được CASA - tiền gửi không kỳ hạn từ người dùng. Nói là vậy nhưng hành động là không dễ, chấp nhận mất tiền ngắn hạn để đổi lấy dòng tiền dài hạn yêu cầu tầm nhìn cũng như khả năng chịu áp lực để đưa ra những quyết định gây tranh cãi. Có lẽ cũng vì thế mà Techcombank - một ngân hàng tư nhân là bên đầu tiên dám theo đuổi chiến lược này.

Hơn 10 năm sau, có lẽ chúng ta đều biết kết quả của câu chuyện này. Techcombank thống trị về CASA trong nhiều năm (dù giờ đang bị cạnh tranh mạnh mẽ bởi MB) và trở thành công ty lớn thứ 5 trong sàn chứng khoán VN. Dù là ngân hàng tư nhân nhưng Tech có vốn hoá chỉ kém cạnh hai ông lớn nhà nước là Vietcombank và BIDV.

Tất nhiên những ông lớn trong Big4 buộc đều phải đi theo nước đi giảm phí này khi tất cả thị trường coi việc miễn phí giao dịch là điều hiển nhiên.

Chiến lược đi ngược lại với mô hình kinh doanh của những đối thủ lâu năm trong ngành như trong trường hợp này của Techcombank còn được gọi là Counter Positioning. Theo tên được đặt bởi Hamilton Helmer trong cuốn sách kinh điển về lợi thế cạnh tranh của doanh nghiệp - 7 Powers.

Về cơ bản, khi startup theo đuổi Counter Positioning bằng cách tấn công thị trường theo một business model mới - có tác động trực tiếp vào cách tính tiền của các ông lớn, thì những công ty trong ngành sẽ không biết phản ứng ra sao. Lý do là vì nếu họ chọn bắt chước mô hình mới của startup thì họ sẽ phải bỏ đi một phần doanh thu đang ổn định của mình, để đi theo một mô hình chưa được kiểm chứng. Việc tự làm tổn thương mình, bỏ đi một dòng doanh thu ổn định là không hề dễ dàng với bất kỳ một công ty nào. Đặc biệt, nó càng khó hơn nếu những công ty này đã lên sàn và CEO phải chịu áp lực cực lớn từ những mục tiêu ngắn hạn về doanh số như Quarterly Earnings, và còn khó khăn hơn nữa nếu dòng doanh thu kia chiếm tỷ lệ lớn trong tổng doanh thu của doanh nghiệp.

Do vậy, sau khi nhận định dưới góc độ phân tích về chi phí/lợi ích thì ban lãnh đạo của những ông lớn truyền thống sẽ không biết phải làm gì, ngoài việc ngó lơ và mặc kệ kẻ thách thức với business model mới lạ kia. Đến khi họ nhận ra là đã chậm chân và chịu đưa ra quyết định học theo mô hình kinh doanh mới thì startup lúc này đã lớn mạnh và chiếm được phần lớn của thị trường rồi.

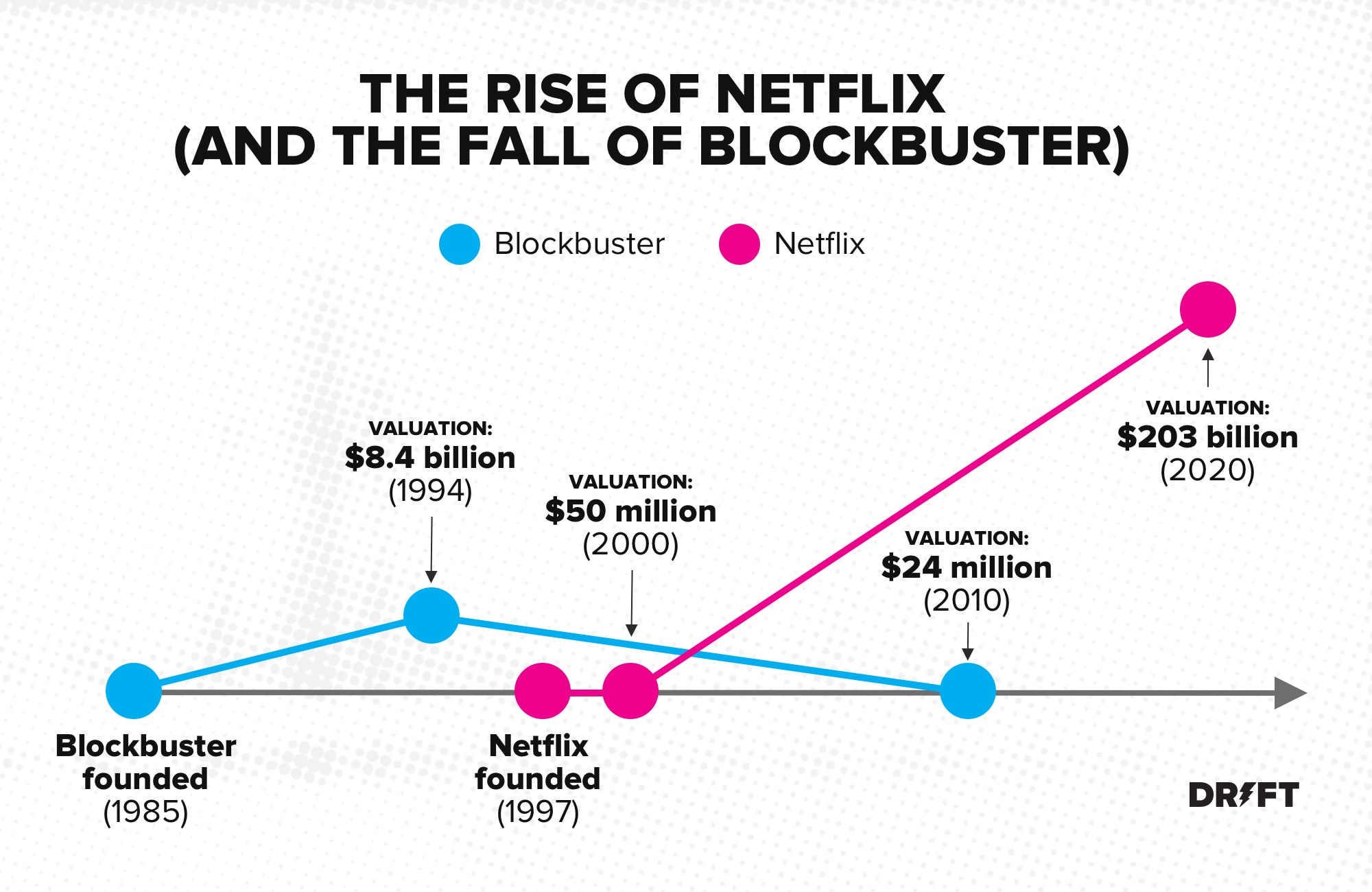

Ví dụ điển hình cho chiến lược này được Hamilton nêu ra là câu chuyện về cuộc chiến thuê phim giữa Netflix và Blockbuster. Blockbuster là gã khổng lồ về thuê phim thông qua băng cassette VHS trong những năm 80-90s tại Mỹ. Ở thời điểm đỉnh cao, Blockbuster từng chạm ngưỡng định giá hơn 8 tỷ USD với hàng ngàn cửa hàng vật lý tại khắp các bang. Khi người dùng thuê phim với Blockbuster, họ sẽ phải chịu một mức phí phạt nếu trả chậm hơn thời hạn được phép. Mức phí này khá cao, lên tới $1 mỗi ngày, trên mỗi bộ phim mà người dùng thuê, tối đa là $10.

Khi Netflix ra đời năm 1997, họ quyết định theo đuổi một model hoàn toàn khác với gã khổng lồ Blockbuster khi đó. Về vận hành Netflix không có cửa hàng vật lý nào cả, người dùng sẽ chọn phim trên mạng và Netflix sẽ gửi đĩa DVD của phim đó tới tận nhà họ.

Về business model, Netflix áp dụng model subscription, người dùng sẽ trả một phí cố định hàng tháng, và họ sẽ được phép giữ 3 đĩa DVD của Netflix trong bất cứ thời điểm nào. Người dùng có thể xem nhanh, chậm và trả lại bao lâu tuỳ ý. Khi người dùng trả lại đĩa trước đó thì Netflix sẽ gửi cho họ 3 DVD phim mới mà họ chọn. Do vậy, hoàn toàn không có late fee cho người dùng.

Khách hàng yêu thích mô hình này hơn hẳn mô hình cũ của Blockbuster. Ban lãnh đạo của Blockbuster ban đầu còn hoài nghi nhưng cũng dần phải thừa nhận điều đó. Tuy nhiên họ thực sự không biết phải phản ứng ra sao vì nó model này khác hoàn toàn cách mà họ đã hoạt động và vận hành qua gần 20 năm. Late fee vốn chiếm một phần cực lớn trong tổng lợi nhuận của Blockbuster- lên tới 70%, để loại bỏ nguồn doanh thu lớn như vậy là một điều gần như không thể, mặc dù họ biết model subscription của Netflix được người dùng yêu thích hơn. Kết cục tiếp theo thì như bạn cũng đã biết, Blockbuster phản ứng quá chậm, giờ đây, họ chỉ còn là cái tên cho footnote trong trang Wikipedia của Netflix. Tương tự như cách những ngân hàng trong Big 4 như Vietcombank biết rõ việc miễn phí giao dịch là điều mà khách hàng yêu thích, nhưng cũng phải mất 5 năm sau - 2021, họ mới chấp nhận thay đổi theo người dẫn đầu là Techcombank và đã bị bỏ xa về ưu thế CASA.

Nếu bạn còn nhớ bài viết của mình về Square, thì thời điểm đầu, counter-positioning cũng là một trong những yếu tố chính dẫn đến thành công của họ. Cho bạn nào chưa biết Square hiện có vốn hoá 37 tỷ đô, là công ty về fintech làm máy POS giúp người dùng dễ dàng chấp nhận thanh toán thẻ. Square khởi đầu bằng việc tạo ra một thiết bị nhỏ, cắm vào giúp iPhone có thể đọc được chuỗi số ẩn từ tính trên thẻ tín dụng. Từ đó lần đầu tiên, biến mọi chiếc điện thoại trở thành một máy đọc thẻ POS.

Với mỗi một merchant signup, Square sẽ tặng miễn phí Square Reader. Sở dĩ họ có thể làm vậy là nhờ mức giá cực rẻ để có thể sản xuất ra nó. Tại năm 2009, mức giá rẻ nhất của một thiết bị credit card reader cầm tay - to cỡ một đôi giày, trên thị trường là $950. Trong khi đó, chi phí để sản xuất ra một chiếc Square reader chỉ là 97 cent - tức rẻ hơn 979 lần so với những thiết bị trên thị trường. Sự chênh lệch về giá đến một trời một vực này giúp Square có thể cho không nó cho merchant như một cách để acquire merchant với chi phí cực kỳ thấp.

Điều này là quá sức tưởng tượng với những merchant đã quá quen với việc bị tính tiền bởi mọi thứ từ những công ty phát hành dịch vụ thẻ. Thậm chí, theo lời Jim- founder của Square, thì việc cho không phần cứng này của Square là không có tiền lệ đến mức không ít merchant nghi ngờ liệu có âm mưu gì phía sau nó không. Team sales của Square phải giải thích rằng nó thực sự là free và không có bất cứ rằng buộc gì về việc nhận Square Reader.

Ngoài việc cho không phần cứng, Square cũng không tính phí thuê phần mềm hàng tháng hay bất cứ một khoản charge ngoài lề nào khác. Square cũng không yêu cầu merchant phải có mức doanh thu tối thiểu là $10,000 như quy định đăng ký merchant account truyền thống. Không những vậy, Square còn xây dựng thêm một phần mềm quản lý và analytics hoàn toàn miễn phí để giúp merchant theo dõi các biến động về doanh số. Mức phí duy nhất mà merchant phải trả là mức cố định - 2.75% trên mỗi một giao dịch.

Cách Square vận hành hoàn toàn trái ngược so với business model của những đối thủ lớn khi đó. Cụ thể, những công ty thanh toán truyền thống thu về một phần không nhỏ của tổng doanh thu dựa trên lợi nhuận từ việc bán máy POS cho merchant - rẻ nhất là $950 trên mỗi máy. Thêm vào đó, là phí subscription cho các phần mềm chạy trên terminal. Ngược lại, Square quyết định cho không merchant máy POS, đồng thời, hoàn toàn miễn phí những phần mềm quản lý kia. Mức phí duy nhất mà Square thu từ merchant là phí cố định 2.75% trên mỗi giao dịch được xử lý.

Điều này đi ngược với logic truyền thống của ngành thanh toán đến nỗi, trong mọi buổi meeting với các đối tác về thanh toán khi đó, sau khi mô tả về business model của Square, Jack gần như luôn nhận được chung một phản ứng:

“Các chú thật ngu ngốc và chẳng biết mình đang làm gì. Các chú đang để tiền trên bàn mà không biết hốt - “you’re leaving money on the table”. Các chú có biết rằng tiền từ bán máy POS và phần mềm subscription là một trong những nguồn doanh thu không nhỏ của những công ty dạng này không?”

Thú vị thay, câu trả lời của Jack cũng đanh thép không kém:

“Well, ông nói chuẩn đấy, nhưng cũng chính vì nó mà giờ chỉ có 7 triệu merchant chấp nhận credit card thông qua công ty ông lúc này. Với Square, chúng tôi có thể mang con số này lên cao hơn gấp nhiều lần.

Về phía Square, dưới góc độ là một kẻ thách thức, không rõ chiến lược Counter Positioning này đến từ chủ ý của Jack và Jim, hay đơn giản là vì sự ngây thơ của họ với cách ngành thanh toán hoạt động khi đó. Lý do là gì đi nữa thì nó cũng là chiến thuật tốt nhất mà họ có thể dùng để tấn công vào thị trường lâu đời này. Kết quả là trong vòng 2 năm đầu tiên, Square tăng trưởng 10% mỗi tuần - yep, mỗi tuần, mà không chi bất kỳ một đồng nào cho marketing. Toàn bộ sự tăng trưởng này là organic growth, đến từ “word-of-mouth”. Khoản chi phí lớn nhất trong CAC (chi phí trung bình để thu về một khách hàng) của Square trong giao đoạn này có lẽ là khoản 97 cent để tạo ra Square Reader, thiết bị mà họ cho không mỗi khi có một merchant đăng ký mới.

Counter positioning - Tấn công và phòng thủ

Trong cuốn 7 powers của Hamilton nói về 7 thế mạnh cạnh tranh của doanh nghiệp, thì 6 trong số đó nói về cách mà một doanh nghiệp phòng thủ để chống lại sự cạnh tranh từ bên ngoài - Scale economy, Network effect, switching costs, branding, cornered resource, process power. Những điểm này giúp doanh nghiệp lớn một khi đạt được nó sẽ chống lại sự tấn công của các đối thủ cạnh tranh.

Counter-positioning có lẽ là ngoại lệ thú vị nhất trong cuốn này. Vì nó là “power” duy nhất nói về tấn công. Nó nói về cách những kẻ thách thức nhỏ, thường là startup có thể dùng để tấn công các ông lớn. Thông thường khi startup tìm ra công thức đúng bạn sẽ bị ông lớn copy, nhưng counter-positioning hay ở chỗ ông lớn sẽ phải tự bắn vào chân mình, cắt giảm doanh thu để có thể copy được startup, như cách Vietcombank hay Blockbuster phải cắt các loại phí của họ. Dù những ông lớn này biết là người dùng thích model mới hơn nhưng vì chính phải tự bắn vào chân này nên họ thường sẽ phản ứng khá chậm. Và đó chính là thời gian để cho kẻ thách thức nhỏ kia có thể lớn mạnh, trở thành đối thủ đáng gờm, thường những ông lớn cuối cùng cũng phải học theo kẻ thách thức nhưng lúc đó thì đã quá muộn rồi.

Từ góc nhìn ông lớn bị tấn công.

Để có thể tồn tại trên thị trường, những công ty lớn đôi khi phải chấp nhận tự làm đau bản thân trước khi đối thủ làm điều đó. Steve Jobs từng làm điều đó với iPod. Năm 2007, iPod sales đang lên như diều gặp gió và chiếm tới 50% tổng doanh thu của Apple. Bất chấp vậy, Jobs launch iPhone vào năm đó, mặc dù ông biết rằng iPhone sẽ đưa iPod vào dĩ vãng.

Steve có một câu nói nổi tiếng về chủ đề này - "If you don't cannibalize yourself, someone else will." tức “Nếu bạn không tự ăn thịt mình thì sớm hay muộn cũng sẽ có ai đó ăn thịt bạn”.

Có thể coi Counter-Positioning của Hamilton là nửa còn lại của cùng một đồng xu với The Innovator Dilemma của Clay Christensen. Counter-Positioning nói về cách startup tấn công gã khổng lồ bằng việc bắt gã khổng lồ phải tự bắn vào chân mình. Innovator Dilemma, ngược lại, nói về thế lưỡng nan của gã khổng lồ khi gặp những đối thủ như vậy, họ buộc phải cannibalize - tự ăn thịt chính mình để phòng thủ.

Một trong những đề xuất của Clay Christensen là cách những gã khổng lồ có thể phòng thủ, đó là tạo ra một nhóm nhỏ, với mục đích là tự tiêu diệt chính mô hình kinh doanh của công ty. Sở dĩ phải tạo riêng nhóm nhỏ với mục đích này vì nếu để trong cùng tập đoàn với chung mục tiêu về doanh số thì sẽ vô cùng khó. Nhóm này phải hoạt động độc lập như một startup để chống lại chính công ty, trước khi các mối nguy bên ngoài tấn công.

Tương tự như Steve Jobs, Jeff Bezos cũng là một người nắm rõ Innovator Dilemma và hiểu rõ nguy cơ này. Năm 2004, Jeff nhận thấy nguy cơ từ việc số hoá các ấn phẩm với câu chuyện của ngành âm nhạc, khi đó đĩa CD là lĩnh vực chiếm doanh thu lớn thứ 2 tại Amazon bị tấn công mạnh mẽ bởi sự ra đời của iPod/iTunes. Lúc đó, bán sách - lĩnh vực đầu tiên của Amazon chiếm tới hơn 50% của toàn bộ cashflow cũng đứng trước nguy cơ tương tự. Nhận thấy việc tự phải “ăn thịt” chính mình trước khi bị kẻ khác làm vậy, Jeff đưa ra quyết định tạo ra máy đọc sách Kindle. Jeff “sa thải” chính Steve Kessel, người lãnh đạo mảng media (sách/nhạc/DVD) lúc đó của Amazon và giao cho ông nhiệm vụ tạo ra Kindle - với mục tiêu đúng như theo sách lược của Christensen - phá huỷ chính mảng kinh doanh mà ông từng lãnh đạo.

—

Một trong những lý do tại sao counter-positioning hiệu quả và việc những gã khổng lồ biết về nguy cơ này nhưng vẫn phản ứng rất chậm và vì nó ảnh hưởng trực tiếp vào doanh thu. Trường hợp của iPhone và Kindle thì dù gì việc bán những thiết bị kia cũng khiến doanh thu không bị ảnh hưởng nhiều mà thậm chí còn tăng, - giá iPhone rõ ràng cao hơn iPod nhiều, nên việc bắn vào chân này không quá đau như những ví dụ trên về Vietcombank hay đau hơn là Blockbuster với 70% của doanh thu. Nhưng khi việc “cannibalize yourself” này làm giảm doanh thu nhiều, đó là khi câu chuyện trở nên thực sự khó khăn, đặc biệt là với những công ty lớn trên sàn với quarter earning. Bạn cũng còn đặt câu hỏi là bạn có đang bắn vào chân mình nhanh quá mức cần thiết hay không? hay vẫn nên đi chậm chậm để hớt váng lợi nhuận thêm.

Những câu hỏi này khiến các gã khổng lồ thường chậm chân. Đa phần những công ty vượt qua được điều này thường phải có ý chí, tầm ảnh hưởng cực lớn của CEO, và thường CEO cũng chính là founder chứ không phải là CEO sau được tuyển về. Facebook với Reels là một ví dụ như vậy.

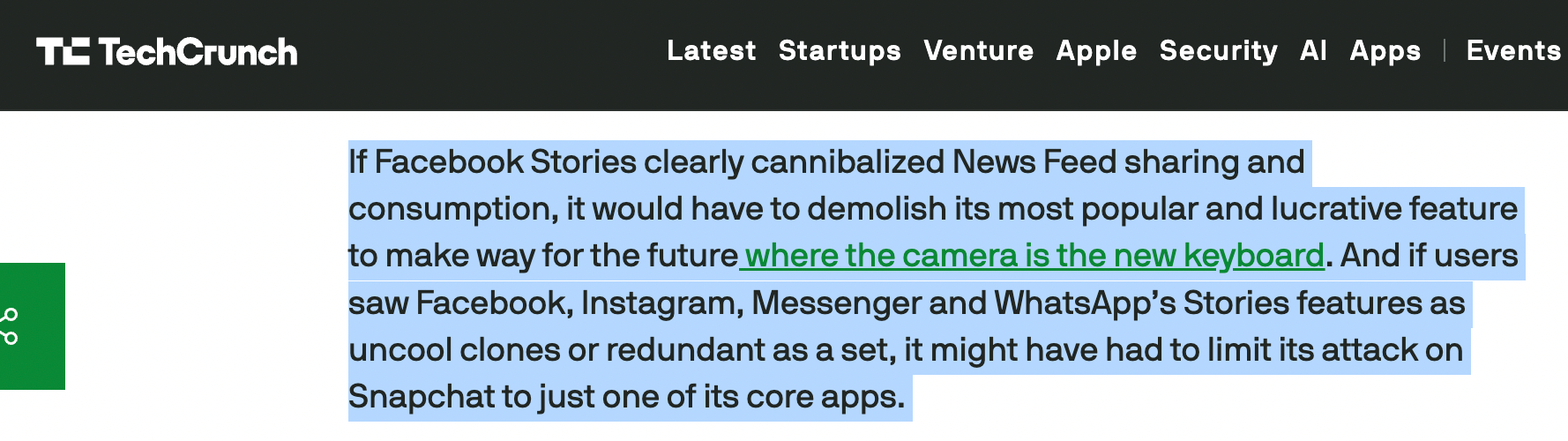

Những năm như 2023, Facebooks ra lò Reels để cạnh tranh với dạng short-form videos với Tiktok. Theo Mark, dù tăng trưởng rất nhanh và thu hút người xem dành nhiều thời gian tương tác, nhưng Reel tạo ra một vấn đề cho facebook là nó khiến người dùng giảm thời gian trên newsfeed và stories => khiến giảm tổng doanh thu ads.

Cụ thể, hãy nghe Susan Li, Meta’s CFO, nói trong một earnings call năm 2023 giải thích:

“Bởi vì sự khác biệt giữa tốc độ lướt, người dùng thường dành rất nhiều thời gian để xem một video trên Reel hơn là để đọc một tin trên feed hay một ảnh/video trên stories. Điều đó có nghĩa là với cơ chế load là chèn quảng cáo giữa các mẩu content người dùng của Meta hiện này thì nếu bạn giữ nguyên một khung thời gian dùng ứng dụng, tổng số lượt ad được load trên cùng một khung thời gian đó nếu người dùng xem Reel sẽ ít hơn nhiều nếu so với việc người dùng coi newsfeed hoặc stories”

Tất nhiên với một founder-CEO như Mark, Facebook sẵn sàng làm những đánh đổi về doanh thu ngắn hạn này để tự bảo vệ bản thân, cùng với đó là có quyền lực tối cao để vượt qua những áp lực ngắn hạn về doanh số của Wall Street.

Mark là người nổi tiếng với việc tự mua lại các đối thủ, hoặc bằng mọi cách copy họ, với thương vụ kinh điển là khi không mua được Snapchat, Mark copy và đưa Stories vào Instagram và Facebook. Tương tự Reel, lúc đó Stories cũng hoàn toàn chưa có cơ chế quảng cáo và nó cũng ảnh hưởng trực tiếp vào thời gian mọi người dùng feed của Facebook và Instagram. Tuy nhiên kết quả thì sau đó ai cũng rõ, stories trở thành một phần không thể thiếu của những mạng xã hội này. Thậm chí dù là kẻ copy nhưng doanh thu quảng cáo stories của riêng Instagram (chưa tính facebook/messenger) năm 2023 đã là khoảng hơn 20 tỷ đô, gấp tới hơn 4 lần con số 4.3 tỷ đô doanh thu của Snapchat - công ty tạo ra format stories.

Những câu chuyện trên đều cho thấy một điểm, những gã khổng lồ nhận ra được “innovator dilemma” và sẵn sàng bắn vào chân mình đều cần được lãnh đạo bởi một CEO không chỉ có tầm nhìn mà quan trọng hơn cả là còn có sức ảnh hưởng.

*Techcombank giờ đã trở thành ông lớn, nhưng tương tự như Facebook, vẫn tiếp tục truyền thống tự bắn vào chân mình để chống bị counter-positioning. Mình đã nhận được kha khá tiền cashback từ việc tiêu thẻ Techcombank. Trong những case này ngân hàng đang cắt phí họ thu được từ interchange fee dưới vay trò là ngân hàng phát hành thẻ lại cho người dùng là mình.

Những ví dụ kinh điển khác về Counter positioning.

Giờ bạn đã nắm khá rõ về khái niệm counter positioning và innovator’s dilemma, hãy cùng đi qua thêm một số ví dụ kinh điển khác trong lịch sử.

Dyson

Vào năm 1978, không hài lòng với hiệu suất của chiếc máy hút bụi Hoover Junior mới mua, James Dyson nảy ra một ý tưởng. Ông đã nhìn thấy một xưởng cưa gần nhà sử dụng công nghệ lốc xoáy để tách bụi cưa ra khỏi không khí. Liệu công nghệ này có thể áp dụng cho máy hút bụi không? James tháo bỏ chiếc túi lọc thường xuyên bị tắc và bốc mùi của chiếc Hoover, rồi thay vào đó bằng một nguyên mẫu thô sơ bằng bìa cứng theo thiết kế lốc xoáy của mình – và nó chạy được!

Tuy nhiên, cũng phải mất tới 5 năm kiên trì và 5,127 phiên bản thử nghiệm, thì Dyson cuối cùng mới tạo ra được DC01, chiếc máy hút bụi không cần túi đựng bụi đầu tiên trên thế giới.

Trước DC01, sau khi mua máy hút bụi, người dùng sẽ phải liên tục mua kèm các túi để sử dụng và thay thế qua thời gian sau mỗi 2-3 tháng. Tuy nhiên với DC01, người dùng sẽ không cần phải làm vậy nữa.

Ban đầu, Dyson chỉ tính là sẽ license bằng sáng chế này cho các công ty bán máy hút bụi lớn khi đó và thu về phí license. Tuy nhiên, thú vị hơn cả, Dyson bị từ chối bởi tất cả các công ty mà ông tiếp cận 😂😂😂. Có lẽ họ cũng thấy được sự ưu việt hơn từ phát mình của Dyson nhưng vấn đề là ở chỗ, mô hình kinh doanh của ngành khi đó là một phần lớn doanh thu của các công ty này đến từ việc bán túi bụi - mô hình kinh doanh tương tự dạng Gillette bán dao và lưỡi dạo cao râu hay như HP bán máy in và mực in. Riêng thị trường túi cho máy hút bụi tại Châu Âu khi đó trị giá hơn $500 triệu đô, có lẽ cũng vì thế mà không một ông lớn nào quan tâm tới một thiết bị chỉ bán được một lần như phát mình của Dyson. Điều này buộc Dyson phải làm founder và lập công ty để thương mại hoá sản phẩm của mình, nhờ đó mà chúng ta có công ty đồ gia dụng là Dyson với doanh thu hơn 7 tỷ bảng/năm như hiện nay.

David Senra của founder podcast từng nói một câu rất hay khi kể về câu chuyện của Dyson mà mình thấy rất đúng.

“nobody will fix a unbroken cash machine.

Chẳng có ai sẽ đi sửa một cái máy in tiền đang chạy ngon cả”

David Senra

Việc tự đi bắn vào chân mình, tự counter-positioning chính mình là một việc ngược đời, nó đi ngược lại bản năng và động lực - incentive của công ty. Và thường rất khó để công ty đi làm lại ngược bản năng - tối đa lợi nhuận của họ, trừ khi người lãnh đạo nó phải là người có một tầm nhìn rất xa.

Kodak

Kodak là một ví dụ khác thể hiện việc thay đổi từ bên trong là khó như thế nào. Nên nhớ chính Kodak là công ty đầu tiên phát minh ra digital camera, vào năm 1975. Nhưng họ làm gì, họ cất phát minh này vào trong kệ 😂

Vì sao, vì mô hình kinh doanh của họ cũng tương tự như những công ty hút bụi kia, Kodak bán camera với giá rẻ để thu về lợi nhuận chính từ bán phim, mực và hoá chất để tráng ra ảnh film. Một khi người dùng mua cam Kodak, họ phải tiếp tục mua film từ Kodak. Ở thời đỉnh cao tại Mỹ, Kodak chiếm tới 90% thị phần film và 85% thị phần camera được bán ra.

Có lẽ nó cũng là lý do mà khi Sasson, nhân viên Kodak sáng chế ra digital camera kể lại phản ứng sợ hãi của team lãnh đạo tại Kodak khi được nghe về sáng chế của ông -

“nó (digital camera) nhìn cũng thú vị đấy - nhưng đừng nói với ai về nó cả”.

Sau này Kodak, bị chậm chân trong bước chuyển mình từ film camera sang digital và để thua những kẻ thách thức đến sau từ Nhật Bản Nikon, Canon, Sony. Dù là người đầu tiên tạo ra digital cam, nhưng phải tới 21 năm sau - 1996, họ mới ra mắt máy ảnh kỹ thuật số bỏ túi đầu tiên tới người dùng đại chúng có tên DC20, trong khi Sony đã cho ra sản phẩm digital cam từ năm 1981. Kodak nộp đơn phá sản vào năm 2012.

Một điều thú vị nữa trong câu chuyện Kodak là việc doanh thu của Kodak từ mảng film vẫn tăng trưởng đạt đỉnh rất lâu sau khi công nghệ digital camera ra đời. Cụ thể tới tận năm 1996 - Kodak mới đạt đỉnh doanh thu với $16 tỷ đô doanh thu, và năm 1999 mới đạt đỉnh lợi nhuận ở mức $2.5 tỷ đô. Tức là hơn 20 năm sau khi digital camera được chính họ tạo ra, thì con bò ra sữa - cashcow business của Kodak là film vẫn cho ra sữa rất đều. Cũng dễ hiểu thôi khi họ bỏ ngỏ thị trường digital camera khi business chính là film vẫn còn tốt như vậy.

Đây cũng là ví dụ minh hoạ cho thế tiến thoái lưỡng nan của các ông lớn về tính thời điểm khi đứng trước những đột phá về công nghệ mới - innovator dilemma mình có nói ở trên. Họ đứng trước hai viễn cảnh:

1 - Tự bắn vào chân mình quá muộn - để cho những kẻ thách thức đi quá xa, không đuổi kịp.

2 - Tự bắn vào chân mình quá sớm - và tự làm mất dòng tiền đang ngon của mình. Như case của Kodak, họ còn vắt được sữa thêm 20 năm nữa.

Các ông lớn đều đứng trước ngã rẽ và câu hỏi mang tính thời điểm này. Nó là một câu hỏi không hề dễ để trả lời. Tất nhiên việc phớt lờ nó cũng là một câu trả lời. Chậm chân, chần chừ, thiếu quyết đoán, tức là doanh nghiệp đã mặc định chọn câu trả lời số 1, như cách Kodak mà đã chọn.

Walmart

Trước khi lập ra Walmart, Sam Walton là một trong những nhà franchisee của chuỗi cửa hàng tạp hoá Ben Franklin. Đây là chuỗi cửa hàng bán các đồ tạp hoá, nhu yếu phẩm và gia dụng cần thiết có quy mô nhỏ.

Model kinh doanh của Ben Franklin đến từ việc cho các đối tác franchise nhượng quyền thương hiệu, Ben thu về phí franchise cộng thêm việc markup 25% giá hàng hoá họ nhập nhập về, rồi bán cho các đối tác nhượng quyền như Sam Walton.

Sam khi đó đã trở thành một nhà nhận nhượng quyền tương đối thành công theo model của Ben Franklin với 13 cửa hàng. Tuy nhiên Sam cùng lúc cũng nhận thấy sự nổi lên của mô hình discount stores - cửa hàng giảm giá ở những năm cuối 50s, đầu 60s. Mô hình này là mới, tuy nhiên khá dễ hiểu, như chính tên gọi của họ, họ bán giá siêu rẻ, và bù lại bằng lượng hàng bán ra lớn hơn. Sam bị thu hút bởi Ann & Hope, một chuỗi cửa hàng giảm giá tiên phong khi đó, thu về $250 triệu đô doanh thu một năm chỉ với 6 cửa hàng. Từ năm 1960-1962, Sam tới thăm tất cả những cửa hàng theo mô hình discount stores trên khắp nước Mỹ để học cách chúng vận hành. Sam nói về mô hình này:

“Ý tưởng phía sau mô hình giảm giá cũng hơi ngược lại trực giác - rằng bạn bán giá thấp hơn, chịu lợi nhuận biên thấp hơn, nhưng cuối cùng lại kiếm được nhiều tiền hơn bởi vì bạn bán được nhiều hàng hơn”.

Sam Walton

Không thể ngừng nghĩ về mô hình này, ở tuổi 43, Sam quyết định đi pitch ý tưởng về mô hình discount stores với chính đối tác franchise của ông là Ben Franklin. Về cơ bản Sam khuyên Ben Franklin nên thử mô hình này và ông sẵn sàng làm chuột bạch mở những cửa hàng đầu tiên cho họ. Với mô hình này Ben Franklin phải cắt giảm một nửa mức giá markup với các sản phẩm mà họ bán sỉ cho các đối tác nhượng quyền như Sam, thay vì 25% thì sẽ chỉ còn khoảng 12.5%. Từ đó, các đối tác nhượng quyền có thể đưa ra mức giá rẻ nhất cho người tiêu dùng.

Sam tin rằng với quy mô hơn 1,000 cửa hàng của Ben Franklin khi đó, họ là bên tốt nhất có nguồn lực để triển khai mô hình tương lai này thành công trên diện rộng. Có lẽ đọc đến đây bạn cũng có thể đoán tiếp được đoạn sau của câu truyện. Giống như Dyson, Sam bị từ chối. Làm việc với Sam khác gì bắt Ben Franklin tự cắt đi một nửa doanh thu của mình trong ngắn hạn? Không những vậy, cái tôi của những lãnh đạo Ben Franklin là quá lớn để phải nghe một gã nhà quê từ Arkansas với 13 cửa hàng tới để dạy một trong những nhà bán lẻ lớn nhất quốc gia phải làm gì với mô hình của họ.

David Senra kể về cảm nghĩ khi đọc về đoạn này trong tự truyện Made in America của Sam Walton

“Nó kiểu như cái đuôi đang vẫy ngược lại cả con chó… Gã nhà quê từ Arkansas này có kinh nghiệm đến mức nào so với những quản lý cấp cao, quản lý quy mô hơn cả ngàn chi nhánh của Ben Franklin.”

Tương tự như Dyson, Sam vì không thuyết phục được những ông lớn trong ngành chuyển đổi nên cũng “đành phải” khởi nghiệp và trở thành tỷ phú 😂😂😂. Giờ đây Walmart là công ty có doanh thu lớn nhất thế giới - 648 tỷ đô năm 2024, khoảng 1,5 lần GDP Việt Nam. Trong khi đó Ben Franklin có số phận cũng như Blockbuster, chỉ còn tồn tại trong footnote trang Wikipedia về Walmart.

Hãy cùng mình đi nhanh qua một vài case nữa về counter positioning

Whatsapp

Whatsapp là một trong những ứng dụng đầu tiên trên App Store về messaging. Với chỉ 99 cent/năm người dùng có thể nhắn tin cho nhau thoải mái mà không mất thêm bất cứ đồng phí nào. Điều này đi ngược lại hoàn toàn với mô hình kinh doanh béo bở của các công ty viễn thông khi đó, vốn tính tiền dựa trên số lượng tin nhắn gửi khi đó. Tại Mỹ, những năm 2010s, AT&T và các ông lớn khác chuyển sang gói unlimited - với mức phí $10/ tháng -$120/ năm. Ở Châu Âu việc nhắn tin với bạn bè ở các quốc gia khác thì chi phí này còn cao hơn nhiều. Do đó mức phí 99 cent/năm của Whatsapp có thể coi là điên rồ với những ông lớn viễn thông này.

Có một điều khá thú vị về mặt kỹ thuật là, SMS protocol khi đó là 160 ký tự, nó là một lượng data cực kỳ nhỏ. Bởi vì với cách hoạt động của điện thoại di động, cách mà cột viễn thông biết được rằng điện thoại của bạn vẫn nằm trong mạng lưới network của nhà mạng là cứ 1-2s họ sẽ ping gửi thông tin tới và ngược lại các điện thoại. Về cơ bản có dư dung lượng để chèn thêm 160 ký tự vào những gói thông tin trao đổi hai chiều này giữa điện thoại và cột sóng mà gần như chẳng tốn thêm chi phí gì. Về cơ bản COGS - hay giá vốn của phần tin nhắn này là gần như bằng 0 tức 100% gross margin cho nhà mạng.

Điều này có nghĩ là gì, nghĩa là toàn bộ doanh thu của mảng SMS sẽ chảy thẳng xuống line gross profit cho các nhà mạng. Do đó, việc giảm doanh thu, bằng cách giảm giá, sẽ gây ảnh hưởng rất lớn trực tiếp tới lợi nhuận của công ty viễn thông. Do đó mức giá 1/120 mà Whatsapp nêu ra thực sự là một deal đưa các giám đốc của các công ty viễn thông tới thế tiến thoái lưỡng nan.

Vanguard

Vanguard là công ty tiên phong cho mô hình đầu tư chứng khoán thụ động - index market tại Mỹ. Trước đây các quỹ mutual fund chủ động lớn như Fidelity, sẽ nhận tiền của nhà đầu tư, thu phí quản lý và một phần của lợi nhuận. Đổi lại họ sẽ có trách nhiệm đi phân tích và mua bán chứng khoán thay cho nhà đầu tư.

Tuy nhiên với sự ra đời của lý thuyết thị trường hiệu quả, cho rằng việc đánh bại thị trường là cực kỳ họ, hoặc nếu có thì sau khi trừ đi phí cũng sẽ không hiệu quả. Vanguard tiên phong cho mô hình đầu tư thụ động, họ chỉ mua cổ phiếu để mô phỏng lại thị trường một cách tự động như SP500. Vì không phải có nhân sự phân tích chứng khoán, họ chỉ tính một mức phí cực kỳ thấp ~ 0.04% to 0.20% so với mức 1.0- 1.5% của các active funds.

Bị chê cười ban đầu, nhưng giờ đây, passive funds tại Mỹ đã quản lý nhiều tiền AUM hơn cả các active funds. Quỹ thụ động như Blackrock - AUM t3/ 2025 - 11.58 nghìn tỷ đô đang là money manager lớn nhất thế giới. Cũng không ngạc nhiên gì khi không có quỹ chủ động nào trong quá khứ có thể trở nên thành công với mô hình thụ động. Việc tự “cannibalize” những dòng doanh thu từ phí béo bở có lẽ là quá khó.

Robinhood

Robinhood - nền tảng mua bán chứng khoán cho người dùng đại chúng tại Mỹ đã thách thức các công ty môi giới lớn truyền thống bằng cách cung cấp dịch vụ giao dịch hoàn toàn miễn phí. Thay vào đó Robinhood kiếm tiền từ việc bán luồng lệnh giao dịch (payment for order flow).

Các công ty môi giới lâu đời không thể (hoặc đúng hơn là không muốn) cạnh tranh vì phần lớn doanh thu của họ đến từ việc thu phí hoa hồng môi giới.

Nubank

Nubank là digital (neo) bank lớn nhất thế giới. Họ đang phục vụ 105 triệu khách hàng trên khắp Brazil, Mexico và Colombia. Hiện tại 56% người lớn tại Brazil sử dụng dịch vụ của Nu, tính tới t6/2025, Nu đang có vốn hoá hơn 64 tỷ đô.

Với tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) là 33%, Nubank đạt hiệu quả gấp hơn hai lần so với các ngân hàng lớn tại Mỹ. Nubank cũng vận hành hiệu quả hơn 20 lần so với ngân hàng truyền thống, phục vụ 12.500 khách hàng trên mỗi nhân viên, so với chỉ 900 khách hàng ở các ngân hàng hàng đầu hiện nay.

Ngay từ khi thành lập, 85% khách hàng của Nubank đến từ tăng trưởng tự nhiên (organic growth). Chỉ số hài lòng khách hàng (NPS) đạt 90 điểm, gấp đôi đối thủ cạnh tranh.

Ai ở Brazil cũng từng nói rằng không thể cạnh tranh với các ngân hàng lâu đời. Trước khi Nubank ra đời, 5 ngân hàng lớn nắm giữ khoảng 90% thị phần, được điều hành bởi các gia tộc giàu có nhất châu Mỹ Latinh và được bảo vệ bởi hệ thống luật pháp và mối quan hệ với chính phủ. Hình thức độc quyền nhóm (oligopoly) này mang lại lợi nhuận khổng lồ cho các ông lớn này - biên lợi nhuận ròng (net interest margin) trên 14% và tỷ suất lợi nhuận trên vốn (ROE) trên 20%, tuy nhiên họ lại mang tới một trải nghiệm khách hàng cực kỳ rất kém. Bản thân David - nhà sáng lập Nubank từng mất bốn tháng để mở tài khoản ngân hàng, thậm chí còn từng đi đến cơ sở ngân hàng từng bị chĩa súng đe dọa.

David nhận ra rằng có thể tận dụng tỷ lệ sử dụng smartphone cao tại Brazil để cải thiện hoàn toàn trải nghiệm người dùng. Một trải nghiệm banking online hoàn toàn. Nubank ra mắt với mô hình 100% số hóa, không chi nhánh, không cần phải có bất kỳ một giao dịch offline nào hết và ra mắt thẻ tín dụng không phí thường niên, ưu tiên trải nghiệm trên điện thoại di động — lần đầu tiên có mặt tại Brazil.

Các quyết định táo bạo như không thu phí thường niên, trải nghiệm hoàn toàn trên ứng dụng, quy trình đăng ký chỉ mất vài ngày (thay vì vài tháng) và thẻ tín dụng màu tím – tất cả đều trái với chuẩn mực thị trường. Các ngân hàng tính Brazil khi đó có vô số loại phí cao đối với thẻ tín dụng và dịch vụ ngân hàng, như phí thường niên, phí duy trì tài khoản, v.v. và mọi giao dịch ngân hàng đều đòi hỏi đến tận chi nhánh.

Thay vì kiếm tiền bằng cách thu phí người dùng, Nubank tạo doanh thu từ phí giao dịch thẻ (interchange fees), lãi vay, và các sản phẩm tài chính bổ sung như bảo hiểm và đầu tư.

Nhờ vận hành hoàn toàn online, Nubank đạt được hiệu suất vận hành cao gấp 50 lần (phục vụ lượng khách hàng gấp 50 lần mỗi nhân viên so với các ngân hàng truyền thống). Lợi thế chi phí này giúp Nubank có thể cung cấp dịch vụ miễn phí một cách bền vững, mà vẫn đảm bảo lợi nhuận. Cũng nhờ trải nghiệm tốt và miễn phí mà Nubank phát triển chủ yếu thông qua truyền miệng, với 85% khách hàng đến tự nhiên, => dẫn đến chi phí thu hút khách hàng gần như bằng 0.

Tất cả những yếu tố này tạo thành một vòng lặp tăng trưởng. Chi phí vận hành online, thấp => miễn phí dịch vụ => người dùng thích, tự giới thiệu người dùng khác => chi phí marketing thấp => cùng với chi phí vận hành thấp => tiếp tục có thể cung cấp thẻ miễn phí cho người dùng => tiếp tục vòng lặp tăng trưởng.

Kết

Hãy cùng tóm tắt lại những ý niệm cơ bản của counter-positioning.

Startup chọn business model đánh trực tiếp vào mô hình kiếm tiền chủ chốt của ông lớn.

Thường mô hình mới sẽ rẻ và có trải nghiệm tốt hơn hẳn cho người dùng, người dùng thích nó hơn hẳn so với mô hình cũ.

Ông lớn không biết cách phản ứng như thế nào và không muốn tự làm đau mình, nên thường chậm chân.

Ngược lại, cách để ông lớn vượt qua điều này là phải tự bắn vào chân mình, thường những công ty làm được điều này phải có tầm nhìn và ý chí lớn của CEO. Thường là founder-CEO.

Cách để thành công cũng là phải tạo ra một team riêng biệt với động lực là tiêu diệt chính mô hình hiện tại của công ty để tránh xung đột về lợi ích. Nếu để nguyên là team đang quản lý mô hình hiện tại thì thường tất là khó.

Theo chia sẻ của Hamilton, theo ông, có hai lý do chính dẫn đến việc counter-positioning

1 - Lối suy nghĩ cố hữu

Như trong trường hợp của Square hay Kodak, mô hình kinh doanh truyền thống của họ đã hình thành quá lâu. Những giám đốc của những công ty này gần như không thể tưởng tượng nổi một mô hình khác sẽ hoạt động như thế nào. Nó đi ngược lại hoàn toàn cách mà họ tư duy từ trước đến nay. Đó cũng là lý do mà những founder trẻ, ít kinh nghiệm nhiều khi lại có lợi thế trong những trường hợp này.

2 - Sự khác biệt về lợi ích giữa chủ doanh nghiệp và tầng lớp quản lý -Principal–agent problem.

Có một sự khác biệt về lợi ích giữa ông chủ- thường là founder, shareholder với tầng lớp đại diện - quản lý, CEO về lợi ích dài hạn của doanh nghiệp. Vấn đề này thường được gọi trong kinh tế học là Principal–agent problem, điều tốt nhất trong dài hạn có thể không phải là tốt trong ngắn hạn.

Ví dụ nếu lương thưởng của CEO, quản lý được dựa trên doanh số hàng năm thì họ sẽ tối ưu cho những tham số ngắn hạn đó chứ không phải lợi ích dài hạn của doanh nghiệp. Có lẽ cũng vì vậy mà để đi ngược lại những lợi ích ngắn hạn này và đưa ra những quyết định can đảm để tự bắn vào chân mình, thường các doanh nghiệp quy mô lớn sẽ cần có CEO lãnh đạo là chính founder với tiếng nói tuyệt đối cho những quyết định gây tranh cãi của mình như Steve Jobs, Jeff Bezos, Mark…

…

Bài viết cũng đã dài rùi, nếu bạn đọc được tới đây thì thực sự cám ơn bạn.

Hy vọng các bạn đã có những giờ phút thú vị. Hãy subscribe để đón đọc các bài viết tiếp theo của mình nhé.

See you soon. Cheers!! 👋

Minh Phan

Đọc blog Tiếng Anh của mình tại

bài viết rất hay bạn ạ, đọc 1 lượt hết luôn. Chờ các bài viết khác nữa

Rất hay. Xin cảm ơn bạn!